TV2 được nhắc đến nhiều nhất như một doanh nghiệp “bé hạt tiêu” với số vốn điều lệ khiêm tốn nhưng thường xuyên lãi lớn.

Thức tỉnh hoạt động kinh doanh từ việc thay đổi chiến lược

CTCP Tư vấn xây dựng điện 2 (PECC2 - mã chứng khoán TV2) tiền thân là Công ty Khảo sát Thiết kế Điện 2 được chuyển đổi thành CTCP vào cuối năm 2007. Doanh nghiệp này được biết đến là công ty đầu ngành tư vấn và xây dựng điện. Công ty có thể thực hiện gần hết các công đoạn của ngành điện từ việc thăm dò, khảo sát, đánh giá, thiết kế, xây dựng, tổng thầu EPC, đến việc vận hành nhà máy điện, làm hệ thống truyền tải điện, trạm biến áp lớn.

TV2 là đơn vị duy nhất có trung tâm điều khiển nhà máy điện từ xa tại TP.HCM, đó là một lợi thế lớn để đầu thầu các dự án điện. Công ty có nhà máy cơ khí để tự sản xuất các cấu kiện làm tiết kiệm thời gian dự án và giảm giá thành. Vì tham gia ngay từ đầu vào việc khảo sát, lập dự án đầu tư các dự án điện nên TV2 có cơ hội đầu tư vào các dự án tốt.

Kể từ khi thay đổi chiến lược năm 2014, TV2 bắt đầu làm tổng thầu các dự án điện. Từ đây, tình hình tài chính của công ty cũng có sự tăng trưởng tích cực.

|

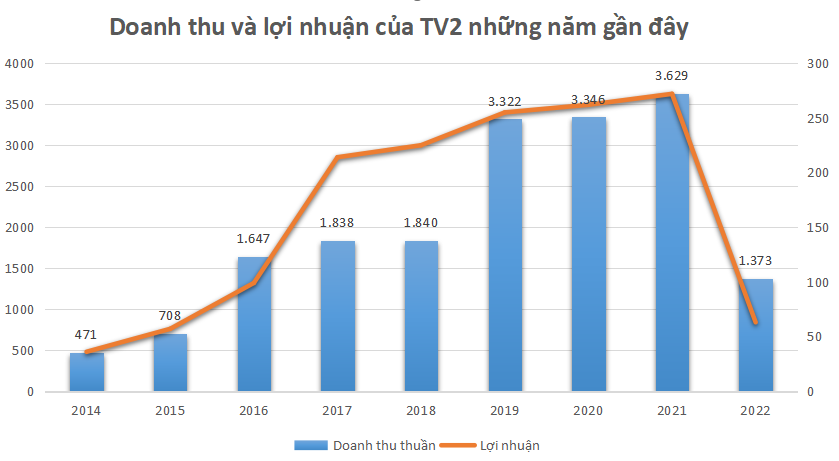

Cụ thể, từ năm 2014 - 2021, doanh thu của TV2 đã tăng 7,7 lần, tương đương từ 471 tỷ đồng lên 3.629 tỷ đồng. ROE (lợi nhuận sau thuế/vốn chủ sở hữu) bình quân đạt 27,3%/năm; vốn chủ sở hữu tăng hơn 12 lần, từ 113 tỷ đồng lên 1.376 tỷ đồng.

Tuy vậy, năm 2022 lại là một năm giảm tốc của TV2. Doanh nghiệp hàng đầu ngành xây lắp điện ghi nhận doanh thu giảm 62% xuống hơn 1.373 tỷ đồng; lãi ròng chỉ vỏn vẹn chưa tới 63 tỷ đồng trong khi cùng năm 2021 kỳ đạt 272 tỷ đồng (giảm hơn 4,3 lần). So với kết hoạch đã đề ra, công ty chỉ mới hoàn thành được 71% về doanh thu và 51% mục tiêu lợi nhuận.

Kết quả kinh doanh của TV2 sụt giảm trong bối cảnh khó khăn chung của nền kinh tế. Ngoài ra, Quy hoạch điện 8 chưa được phê duyệt nên cũng khiến cho hoạt động trong ngành năng lượng tái tạo gặp nhiều khó khăn, doanh thu giảm mạnh.

Về cổ phiếu TV2, trong giai đoạn 2011-2021, đây được coi là mã cổ phiếu tăng trưởng mạnh nhất thị trường chứng khoán Việt Nam. TV2 tăng 54,8 lần, tăng trưởng kép đạt 49,2%/năm. Có thể hiểu là nếu đầu tư 100 triệu đồng vào TV2 vào năm 2011 thì sau 10 năm, bạn sẽ có 5,48 tỷ đồng.

EPS cao và trả cổ tức “khủng”

Tháng 6/2019 CTCP Tư vấn xây dựng điện 2 đưa cổ phiếu lên niêm yết trên HoSE với mã chứng khoán TV2. Giá tham chiếu trong ngày giao dịch đầu tiên 151.000 đồng/cổ phiếu và tăng cao nhất trong phiên đó lên 165.000 đồng/cổ phiếu trước khi đóng cửa ở mức 159.300 đồng/cổ phiếu.

Thời điểm đó cổ phiếu TV2 đã không còn xa lạ với nhà đầu tư vì công ty đã đưa cổ phiếu lên giao dịch trên sàn UPCoM từ năm 2010 và từng tạo nhiều “sóng” khi cổ phiếu đã từng giao dịch với giá trên 200.000 đồng/cổ phiếu một thời gian rất dài (giá chưa điều chỉnh).

TV2 được nhắc đến nhiều nhất như một doanh nghiệp “bé hạt tiêu” với số vốn điều lệ khiêm tốn nhưng thường xuyên lãi lớn. Chẳng hạn như ở thời điểm năm 2016, vốn điều lệ của công ty chỉ có 51 tỷ đồng nhưng vẫn đem lại doanh thu hơn 1.647 tỷ đồng; lãi ròng đạt gần 100 tỷ đồng - tăng 73% so với năm 2015.

Công ty cũng thường xuyên được nhắc đến trong TOP những doanh nghiệp đạt chỉ số EPS cao nhất trên sàn chứng khoán, liên tục gây bất ngờ với tỷ lệ cổ tức cao.

Trên thị trường cổ phiếu TV2 sau nhiều nhịp điều chỉnh do phát hành tăng vốn, do điều chỉnh giá do nhận cổ tức, nhận thưởng.., thì hiện tại đang giao dịch quanh mức 30.650 đồng/cổ phiếu, vốn hoá thị trường đạt khoảng 2.070 tỷ đồng.

Một điểm đáng chú ý nữa của TV2 là công ty này thực hiện chính sách cổ tức hấp dẫn. Theo kế hoạch cổ tức đã công bố cho năm 2020 - 2025 cổ tức không thấp hơn 25% vốn điều lệ. Chính sách cổ tức bằng cổ phiếu của TV2 là tốt cho công ty và có lợi cho các cổ đông.

Các dự án tiêu biểu từ 2021-2025 của TV2 có thể kể đến như dự án Nhiệt điện than Quảng trị 1 với vốn đầu tư 55.093 tỷ đồng, công suất 1.320MW; EPC Nhà máy Nhiệt điện Dung quất 2 với công suất 750MW, dự án Nhiệt điện khí Long Sơn với công suất 3.600 MW, dự án điện gió tân thuận 2.939 tỷ đ, công suất 75MW, DA Thủy điện thác bà 575 tỷ đồng.

Quy hoạch điện 8 tạo đà tăng trưởng cho TV2

Sau gần 4 năm từ lúc khởi thảo xây dựng, Quy hoạch điện 8 với mục tiêu chuyển đổi năng lượng, phát triển hệ sinh thái năng lượng tái tạo và xuất nhập khẩu điện vừa được phê duyệt.

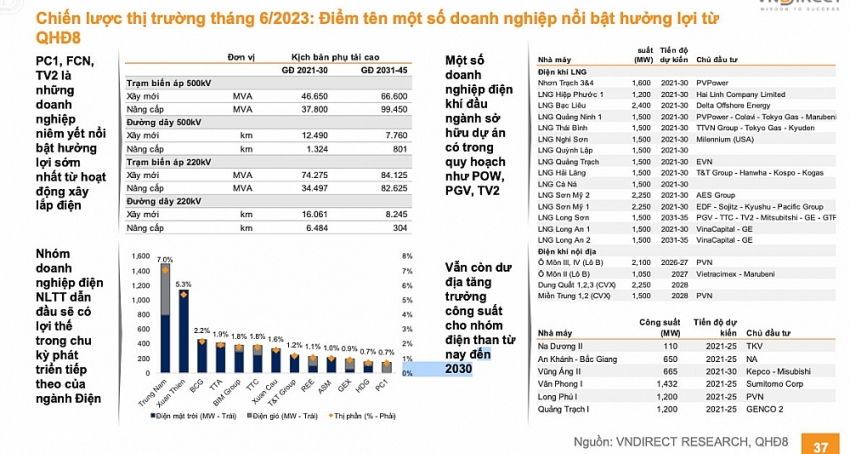

Theo nhận định của Vndirect, các doanh nghiệp tham gia vào lĩnh lực xây lắp điện, đặc biệt là EPC điện gió và xây lắp đường dây, trạm biến áp sẽ được hưởng lợi đầu tiên. Trong đó, TV2 với lợi thế là doanh nghiệp đóng góp lợi nhuận từ các khoản đầu tư điện sẽ tăng lên khi các dự án năng lượng tái tạo mà TV2 sở hữu đều hưởng cơ chế giá FIT (biên lợi nhuận 18 -20%) và chỉ mới đi vào hoạt động trong giai đoạn 2019 – 2021. Các dự án trên được kỳ vọng sẽ bắt đầu tăng đóng góp vào doanh thu cũng như lợi nhuận của công ty trong thời gian tới, khi các khoản nợ liên quan giảm dần.

TV2 có nền tảng tài chính lành mạnh, ưu thế tham gia các dự án mới từ sớm và sẽ có động lực lớn từ Quy hoạch điện 8 cộng hưởng với vị thế nhà thầu EPC.

|

Tương tự, báo cáo của Agriseco Research cũng nhận định, Quy hoạch điện 8 tạo hành lang pháp lý triển khai các dự án truyền tải điện, qua đó kỳ vọng đơn đặt hàng xây lắp mới sẽ được ký trong nửa cuối năm 2023.

Vốn đầu tư trung bình cho hệ thống lưới điện lên tới 1,5 tỷ USD/năm giai đoạn 2021 - 2030 và 1,9 tỷ USD/năm giai đoạn 2031 - 2050 tạo động lực tăng trưởng cho các doanh nghiệp xây lắp, tư vấn khi các gói thầu thi công lưới điện tăng. Tuy nhiên, cơ hội sẽ phân hóa vào các doanh nghiệp có năng lực triển khai dự án tốt và tình hình tài chính lành mạnh như PC1, TV2, PVS.

TV2 ký hợp tác cung cấp năng lượng tái tạo qua cơ chế mua bán điện trực tiếp (DPPA)

TV2 ký hợp tác với tập đoàn năng lượng hàng đầu Hoa Kỳ qua cơ chế mua bán điện trực tiếp (DPPA)

: Động lực mới cho cổ phiếu ngành năng lượng")

")

3 năm liên tiếp lãi nghìn tỷ, bầu Đức 'bỏ túi' 200 triệu đồng mỗi tháng")