Cổ phiếu đáng chú ý ngày 6/2: KDH, DBC, DCM

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu KDH, DBC, DCM.

Chứng khoán Vietcombank (VCBS): Khuyến nghị mua KDH

VCBS khuyến nghị mua cổ phiếu CTCP Đầu tư và Kinh doanh Nhà Khang Điền (KDH ), giá mục tiêu 39.994 đồng/cp dựa trên luận điểm đầu tư:

Tổ hợp dự án The Foresta (TP. Thủ Đức, TP. HCM) bắt đầu mang về dòng tiền: Hiện tại, Khang Điền đã hoàn thành thi công hạ tầng, xây thô và đang trong quá trình hoàn thiện nội - ngoại thất cho các sản phẩm, dự kiến có thể bắt đầu bán hàng và bàn giao ngay từ đầu năm 2025. Dự án kỳ vọng sẽ đóng góp hơn 9.000 tỷ đồng doanh thu cho KDH trong giai đoạn năm 2025-2026.

Nhiều chuyển biến tích cực tại dự án The Solina (Bình Chánh, TP. HCM): KDH đã chính thức hoàn thành nghĩa vụ tài chính đối với giai đoạn 1 của dự án (13,4ha), bắt đầu triển khai hạ tầng và dự kiến có thể ra mắt từ giữa năm 2025. Phần thấp tầng của The Solina dự kiến mang về khoảng 5.500 tỷ đồng dòng tiền bán hàng cho KDH trong giai đoạn năm 2025-2027.

Lợi thế từ quỹ đất khu vực đô thị TP. HCM: KDH là một trong số ít doanh nghiệp bất động sản sở hữu quỹ đất đáng kể tại khu vực đô thị hiện hữu TP.HCM (trong phạm vi đường Vành đai 2, cách trung tâm 10-14km). Điều này mang đến cho doanh nghiệp lợi thế lớn trong chu kỳ thị trường mới.

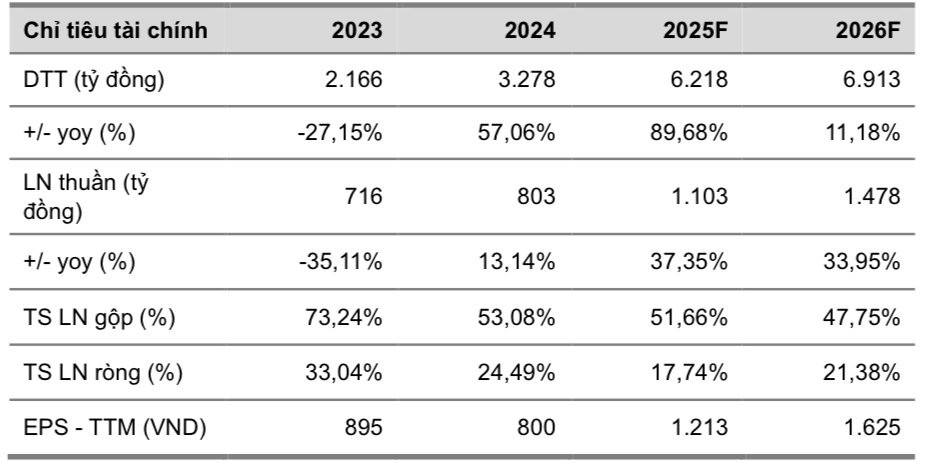

Chứng khoán BIDV (BSC): Khuyến nghị mua DBC

BSC khuyến nghị mua cổ phiếu CTCP Tập đoàn Dabaco Việt Nam (DBC ), giá mục tiêu 31.000 đồng/cp dựa trên luận điểm đầu tư:

(1) Năm 2024, DBC ước lợi nhuận sau thuế (LNST) đạt 769 tỷ đồng (+2.975% svck), tương ứng vượt 5,5% kế hoạch kinh doanh. Động lực dẫn dắt tăng trưởng chính đến từ mảng 3F khi xu hướng giá heo hơi trung bình tích cực (+14,5% svck) nhờ xu hướng dịch chuyển ngành và quản lý hiệu quả làm giảm nguồn cung từ tiểu ngạch, hiệu suất trại được cải thiện hỗ trợ sản lượng kinh doanh và giá nguyên vật liệu duy trì đà giảm từ 5-12% svck.

Một số cập nhật khác liên quan:

(1) Tiến độ triển khai các dự án: nhà máy Vaccine Dabavet hoàn thành đầu tư xây dựng được cấp giấy chứng nhận GMP-WHO, bắt đầu triển khai nhà máy dầu thực vật giai đoạn 2 lên 1.500 tấn/ngày, khởi động dự án khu đô thị Vạn An... Ngoài ra, công ty đã hoàn tất hoạt động chào bán cổ phần cho cổ đông hiện hữu và ESOP, thu về hơn 1.300 tỷ đồng nhằm bổ sung nguồn vốn tài trợ dự án xây dựng nhà máy ép và tinh luyện dầu đậu nành DBC.

(2) Kế hoạch kinh doanh năm 2025 tích cực: DBC kỳ vọng doanh thu thuần và LNST lần lượt đạt 28,759 tỷ đồng và 1.007 tỷ đồng (+30% svck) tiếp tục được dẫn dắt từ mảng 3F và kỳ vọng đưa vào vận hành thương mại dự án sản xuất vaccine dịch tả lợn châu Phi.

BSC đưa ra khuyến nghị mua đối với cổ phiếu DBC nhờ: (i) diễn biến giá heo hơi duy trì xu hướng tích cực trong khi giá cổ phiếu đã được chiết khẩu về vùng PE fw là 9,7, tương ứng thấp hơn giai đoạn chu kỳ giá heo hơi lên P/E 12-14 lần và chưa phản ảnh xu hướng chuyển dịch của ngành, (ii) dựa trên quan điểm thận trọng kết quả kinh doanh năm 2025 duy trì tăng trưởng khả quan (+15% svck), (iii) các yếu tố tích cực dẫn dắt giá cổ phiếu: thông tin liên quan đến vaccine.

Chứng khoán BIDV (BSC): Khuyến nghị mua DCM

BSC khuyến nghị mua cổ phiếu CTCP Phân bón Dầu khí Cà Mau (DCM ), giá mục tiêu 41.100 đồng/cp dựa trên luận điểm đầu tư:

Triển vọng năm 2025: (1) giá phân bón bình quân năm 2025 dự phóng tương đương với năm 2024. Giá ure thế giới neo ở mức cao tăng 10% svck với động lực đến từ: (i) Ấn Độ tiếp tục mở thầu nhập khẩu ure, (ii) EU đang cân nhắc áp thuế lên phân bón nhập khẩu từ Nga, Belarus.

(2) BSC kỳ vọng giá khí đầu vào giảm nhẹ do giá dầu và tỷ giá USD/VND hạ nhiệt.

(3) Luật thuế VAT có hiệu lực từ tháng 7/2025 giúp DCM được hoàn thuế đầu vào.

BSC duy trì quan điểm mua đối với cổ phiếu DCM với giá mục tiêu là 41.100 đồng/cp. Mức định giá này đã tính đến tác động từ chính sách VAT có hiệu lực từ 1/7/2025. Ngoài ra, giá cổ phiếu DCM đã giảm 17% so với đỉnh gần nhất (cuối tháng 9/2024), đưa mức định giá về EV/EBITDA fw 2025F 3,9x, chiết khấu 39% so với trung vị 5 năm. BSC đánh giá mức giảm này đã phản ánh phần lớn kết quả kinh doanh kém khả quan trong quý IV/2024.

Chuỗi Phúc Long lãi trăm tỷ năm 2024, dự kiến tung chương trình khuyến mãi trên toàn quốc

ACV mời thầu gói xây lắp 4.120 tỷ đồng cho sân bay lớn nhất Việt Nam