‘Rã đông’ kỳ vọng chứng trường 2024: Bài toán còn nhiều ẩn số

Thị trường chứng khoán năm 2024 đang dần khép lại với khả năng VN-Index lỡ hẹn mốc 1.300 trở nên hiện hữu. Kỳ vọng từng giúp thị trường thăng hoa trong nửa đầu năm nay lại trở thành nỗi thất vọng với nhiều nhà đầu tư. Những nhóm cổ phiếu đầy triển vọng, những câu chuyện chờ đợi suốt nhiều năm, giờ đây khiến không ít người chùn bước vì lo sợ lặp lại vòng xoáy thất vọng.

PV: Ông đánh giá như thế nào về những kỳ vọng ngắn và trung hạn đối với nhóm ngành ngân hàng, chứng khoán, bất động sản, thép? Tôi nghĩ ta hãy bắt đầu từ nhóm trụ ngân hàng!

Ông Nguyễn Minh Giang: Đối với những cổ phiếu ngân hàng, chứng khoán (nhóm tài chính), tôi cho rằng trong ngắn hạn là câu chuyện của sự phục hồi sau nhịp điều chỉnh. Ở góc nhìn trung hạn, 2025 sẽ là năm tương đối phân hóa của nhóm ngân hàng khi hết tháng 12/2024 là hết hiệu lực của Thông tư 02 về giãn hoãn nợ xấu. Điều này có thể gây áp lực lớn đến tổ chức tín dụng.

Trước mắt, dễ nhìn thấy việc Thông tư 02 có hiệu lực trong năm 2024 đã tác động tích cực đến việc giãn hoãn nợ xấu, do đó các ngân hàng có thể thảnh thơi hơn trong việc “book” lợi nhuận vào báo cáo tài chính thay vì tăng trích lập dự phòng. Đây là yếu tố giúp nhóm này vẫn đang duy trì bức tranh tăng trưởng.

Tuy nhiên, bước sang năm 2025 sẽ là những câu chuyện riêng của nhóm ngân hàng. Tỷ lệ nợ xấu sẽ tăng lên do Thông tư 02 hết hiệu lực. Tôi nghĩ triển vọng trung hạn của cổ phiếu ngân hàng sẽ bỏ ngỏ trong trường hợp Thông tư 02 không được gia hạn thời gian. Những ngân hàng có tỷ lệ trích lập dự phòng cao, chủ động cắt giảm lợi nhuận từ quý IV/2024 để chuẩn bị cho việc quản lý nợ xấu sẽ tiếp tục duy trì sự ổn định. Ngược lại, các ngân hàng thương mại có tỷ lệ nợ xấu cao, trích lập dự phòng thấp sẽ đối mặt với nhiều thách thức. Ở động thái này, dễ nhìn thấy các ngân hàng thương mại Nhà nước và một số ngân hàng thương mại lớn sẽ có lợi thế hơn và có tiềm năng bứt phá mạnh hơn.

.png)

PV: Thế còn dài hạn?

Ông Nguyễn Minh Giang: Xét về dài hạn, hiện định giá của nhóm ngân hàng khá thấp, nhà đầu tư dài hạn hoàn toàn có thể nắm bắt những cơ hội.

PV: Nhóm chứng khoán thời gian qua có câu chuyện gì? Theo ông đâu là kỳ vọng của nhà đầu tư?

Ông Nguyễn Minh Giang: Năm 2024, ngành chứng khoán đối mặt với áp lực do thanh khoản thị trường thấp. Điều này ảnh hưởng tiêu cực đến doanh thu nghiệp vụ môi giới và cho vay margin, đặc biệt ở mảng khách hàng cá nhân.

Ở góc nhìn trung hạn, tôi cho rằng 2025 vẫn là dấu hỏi đối với ngành chứng khoán, chưa thể khẳng định năm này có uptrend mạnh hay không. Tuy nhiên, đây có thể là bước ngoặt với kỳ vọng FTSE Russell sẽ xem xét nâng hạng thị trường cận biên của Việt Nam lên thị trường mới nổi vào tháng 9/2025. Tuy nhiên, nếu dòng vốn ngoại tiếp tục dịch chuyển khỏi thị trường, nhóm ngành này vẫn sẽ chịu nhiều áp lực.

Nội tại nhóm chứng khoán, nhà đầu tư đang kỳ vọng lớn ở câu chuyện nâng hạng. Tuy nhiên, tôi chưa thấy nhiều động lực tăng trưởng xuất hiện trong bối cảnh lợi nhuận nhóm chứng khoán đang tương đối khập khiễng. Doanh thu môi giới giảm, mảng tự doanh biến động trong khi nguồn thu chủ lực từ cho vay margin chủ yếu đến từ các “deal” của tổ chức chứ không phải từ khách hàng cá nhân, làm lệch cấu trúc phát triển bền vững của ngành. Đây là đáp án cho câu hỏi “vì sao margin tăng mà thanh khoản trên sàn vẫn liên tục suy yếu”. Nó tiềm ẩn nhiều rủi ro lớn xét về góc nhìn vĩ mô.

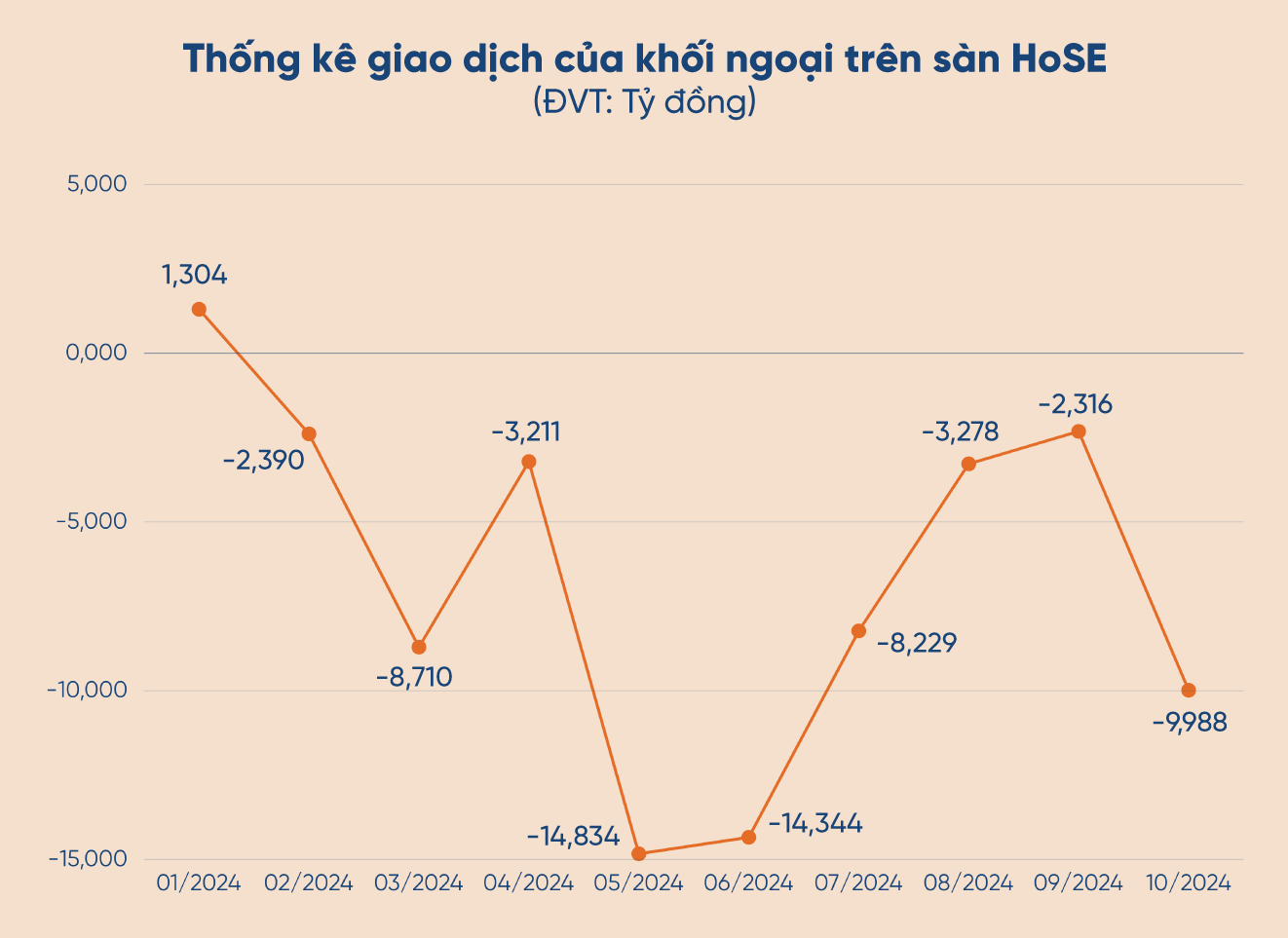

Theo đó, ở giai đoạn hiện tại, thay vì đi bằng ba chân, các công ty chứng khoán đang đi bằng một chân (lợi nhuận chủ yếu đến từ cho vay). Đây giống như “phần chìm trong tảng băng trôi” khi con tàu (nền kinh tế) bị va chạm sẽ rất nguy hiểm. Ví dụ, việc ông Donald Trump tái đắc cử Tổng thống Mỹ, các chính sách dự kiến có thể ghim đồng USD tiếp tục mạnh lên, gây áp lực tới đồng tiền của những quốc gia đang phát triển, làm dịch chuyển dòng vốn từ các thị trường cận biên trong đó có Việt Nam. Dễ thấy, các nhà đầu tư tổ chức Việt Nam đang cố gắng “gồng” gánh thị trường trong bối cảnh khối ngoại đã bán ròng hơn 90.000 tỷ đồng từ đầu năm.

PV: Thấy gì từ việc khối ngoại xả bán, tổ chức gom mua?

Ông Nguyễn Minh Giang: Chúng ta dễ thấy tỷ lệ cho vay margin đã liên tục tăng trong những quý gần nhất và đạt đỉnh. Phần cốt lõi trong các khoản vay này đến từ các deal cho vay margin tổ chức, sâu xa hơn nữa (khoảng 55-60%) đến từ các ngân hàng. Do đó, trong trường hợp chỉ số DXY tiếp tục tăng, chính sách của ông Trump mang tính khắc nghiệt khi áp thuế để kích thích tiêu dùng nội địa ở trong nước Mỹ, dòng vốn ngoại có thể tiếp tục đổ về Mỹ trong năm 2025.

PV: Còn câu chuyện của các nhóm bất động sản, thép thì sao, thưa ông?

Ông Nguyễn Minh Giang: Đầu tiên, với nhóm bất động sản, tôi cho rằng nhóm đã tạo đáy và đang bước vào giai đoạn tích cực hơn. Sau khi ba bộ luật liên quan được thông qua và bắt đầu có hiệu lực từ ngày 1/8/2024, các doanh nghiệp bất động sản đã có thêm thời gian và cơ sở pháp lý để tháo gỡ vướng mắc, triển khai lại các dự án bị đình trệ.

Năm 2025, thị trường bất động sản được kỳ vọng sẽ phục hồi nhưng cần lưu ý sự khác biệt giữa "bắt đầu tích cực trở lại" và "phát triển mạnh mẽ". Không phải tất cả doanh nghiệp đều có thể nắm bắt cơ hội này. Những yếu tố như tiềm lực tài chính, chất lượng dự án và pháp lý sẽ đóng vai trò quan trọng. Đây là cơ hội cho nhà đầu tư song lại đòi hỏi sự chọn lọc kỹ lưỡng – "đãi cát tìm vàng".

Sự cải thiện của bất động sản sẽ kéo theo ngành thép nội địa, đặc biệt khi các dự án xây dựng được thúc đẩy. Tuy nhiên, thị trường xuất khẩu thép sẽ chịu áp lực cạnh tranh gay gắt, đặc biệt từ Trung Quốc. Triển vọng xuất khẩu sẽ chịu ảnh hưởng từ chính sách thương mại toàn cầu, đặc biệt nếu Mỹ gia tăng áp thuế lên hàng hóa Trung Quốc.

Trong nước, Hòa Phát với Dung Quất 2 sẽ có lợi thế trong sản xuất thép HRC, đồng thời gia tăng thị phần sau giai đoạn khó khăn năm 2023. Một chi tiết không nhiều người để ý là việc, dù tình hình kinh doanh sụt giảm trong năm ngoái, thị phần của Hòa Phát đã “nở ra”. Điều này đồng nghĩa, khi ngành thép tạo đáy và phục hồi, doanh nghiệp có thị phần lớn có thể tăng mạnh doanh số.

.png)

Đối với nhóm dầu khí, câu chuyện ở doanh nghiệp thượng, trung và hạ nguồn là không đồng nhất. Các doanh nghiệp hạ nguồn (PLX, BSR…) có thể gặp khó khăn do giá dầu thế giới thấp; trung nguồn (PVT, GAS, PVB…) vẫn duy trì ổn định nhờ nhu cầu vận chuyển dầu khí cao. Trong khi đó, nhóm thượng nguồn (PVS, PVD, PVC) được kỳ vọng nhờ các hợp đồng dài hạn, ít chịu tác động bởi giá dầu. Theo tôi, dự án Lô B - Ô Môn là điểm nhấn của nhóm thượng nguồn, dù có thể bị trì hoãn đôi chút. Với bức tranh hiện tại, cổ phiếu dầu khí thượng nguồn có triển vọng tốt trong năm 2025.

PV: Còn những nhóm khác thì sao?

Ông Nguyễn Minh Giang: Nhóm cổ phiếu công nghệ đang nằm trọn trong con sóng của thế giới còn nhóm bất động sản khu công nghiệp tiếp tục hưởng lợi nhờ dịch chuyển làn sóng FDI cùng với sự ổn định về câu chuyện kinh doanh những năm qua.

.png)

PV: Thời gian qua, ông có cho rằng nhà đầu tư đã và đang thể hiện sự kỳ vọng thái quá ở một nhóm ngành nào đó?

Ông Nguyễn Minh Giang: Nhà đầu tư từng kỳ vọng lớn vào khả năng VN-Index vượt mốc 1.300 điểm, thậm chí tiến xa hơn đến các ngưỡng 1.400-1.500 điểm. Tuy nhiên, tâm lý lạc quan này đã nhiều lần bị dội "gáo nước lạnh", đặc biệt trong các giai đoạn tháng 4, tháng 8 và cuối tháng 10.

Trên thực tế, lợi nhuận của các doanh nghiệp niêm yết không tăng trưởng đáng kể trong năm nay. Một ví dụ là báo cáo tài chính bán niên 2024 của Novaland với khoản lỗ hơn 7.300 tỷ đồng đã kéo tăng trưởng lợi nhuận toàn thị trường giảm đáng kể. Diễn biến này đồng pha với mức tăng trưởng khiêm tốn của VN-Index trong cùng giai đoạn.

Lợi nhuận doanh nghiệp và VN-Index chỉ tăng một nhưng tâm lý nhà đầu tư đã tăng hai đến ba lần chứng tỏ họ đang kỳ vọng thái quá. Điển hình nhất là nhóm bất động sản, nhóm đã khiến nhà đầu tư nhiều lần kỳ vọng hụt trong năm 2024.

PV: Sao lại là bất động sản?

Ông Nguyễn Minh Giang: Đây là nhóm tập trung rất nhiều nhà đầu tư giao dịch ngắn hạn, tạo thành tâm lý đám đông (FOMO). Tâm lý đầu cơ đẩy kỳ vọng lên rất cao. Chúng ta nghe nhiều về các điểm nhấn chính sách như thông qua các dự án Luật, thị trường bất động sản tạo đáy và ấm dần, giá bất động sản tăng mạnh… Tuy nhiên, hầu hết các cổ phiếu ngành này đều đang tích lũy tại vùng đáy một - hai năm (VHM, NVL, DIG, CEO…), ngoại trừ một vài mã như NTL, NLG, KDH.

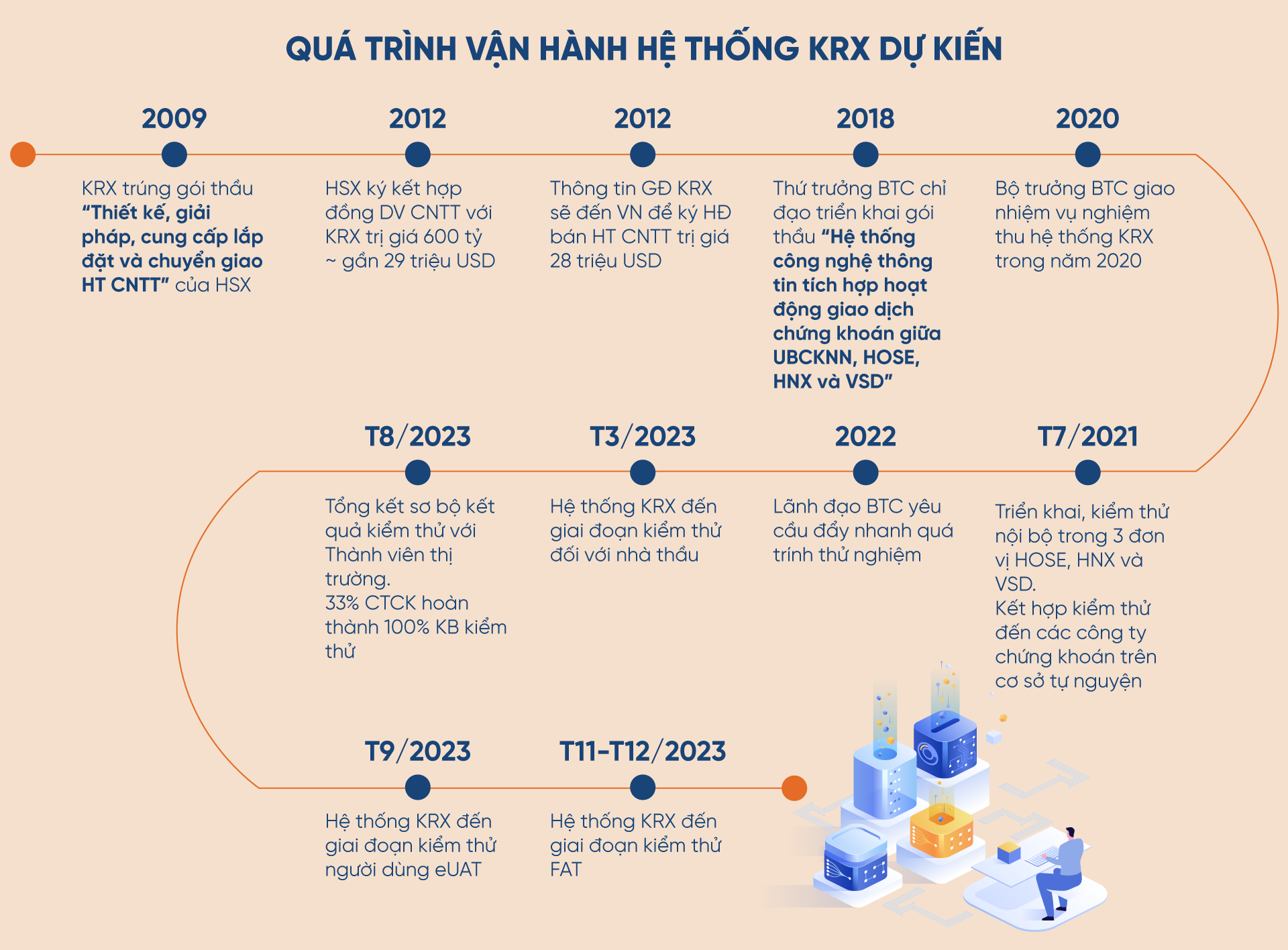

Ngoài bất động sản, cá nhân tôi cho rằng chứng khoán cũng là nhóm đem đến sự thất vọng. Năm 2024 rõ ràng là câu chuyện của hệ thống KRX và nâng hạng thị trường. Chúng ta đã nhắc đến nhiều về những “keyword” này. Tuy nhiên, đến nay, hệ thống KRX chưa thể vận hành còn việc nâng hạng thị trường vẫn còn một số vấn đề cần giải quyết. Trong khi đó, lợi nhuận quý III/2024 của các công ty chứng khoán đã sụt giảm so với quý II, khiến giá cổ phiếu điều chỉnh.

PV: Ông nghĩ sao về quan điểm "Kỳ vọng đôi khi là một bull trap (bẫy tăng giá)"?

Ông Nguyễn Minh Giang: Tâm lý đầu tư rất quan trọng, chiếm tới 70% sự thành công trên thị trường. Nó thậm chí quan trọng hơn việc bạn hiểu thị trường hay sở hữu các phương pháp đầu tư. Trong tâm lý đầu tư, kỳ vọng đóng vai trò lớn nhất. Tuy nhiên, tâm lý kỳ vọng cũng là con dao hai lưỡi. Trong năm 2024, thị trường đã có ba đợt điều chỉnh lớn. Nhiều nhà đầu tư kỳ vọng quá mức rằng thị trường đã tạo đáy, từ đó gia tăng tỷ trọng bằng margin tại vùng kháng cự mốc 1.300 điểm, dẫn đến bị "sập bẫy". Đây là điển hình của bulltrap.

PV: Trong quá trình thực chiến trên thị trường, cá nhân ông chắc hẳn đã từng thất vọng về một câu chuyện từng khiến mình kỳ vọng?

Ông Nguyễn Minh Giang: Có chứ (cười)! KRX không chỉ là vấn đề của riêng tôi mà còn là nỗi thất vọng của nhiều nhà đầu tư. Đây là câu chuyện đã kéo dài cả thập kỷ, với nhiều lần lỡ hẹn.

PV: Có vẻ như kỳ vọng không thực tế thường dễ dẫn đến thất vọng?

Ông Nguyễn Minh Giang: Đúng vậy! Những năm đầu tham gia thị trường, tôi từng đặt kỳ vọng quá lớn vào cổ phiếu hoặc doanh nghiệp mà không dựa trên cơ sở thực tế. Khi cổ phiếu không đạt được kỳ vọng, tôi giữ mãi với hy vọng phục hồi nhưng thực chất là tích thêm thua lỗ. Đây là tâm lý rất chung.

Một ví dụ tiêu biểu là sóng cổ phiếu bất động sản năm 2021. Những mã như DIG tăng lên 120.000 đồng, CEO đạt 100.000 đồng. Khi đó nhiều người đã mơ mộng rằng các mã này có thể đạt 500.000 đồng, thậm chí 1 triệu đồng/cp. Đó là kỳ vọng ảo tưởng. Nếu bạn kỳ vọng thực tế và chốt lời đúng lúc, câu chuyện đã khác. Nhưng vì đặt mục tiêu quá viển vông, bạn phải gánh chịu thất bại.

PV: Ảo tưởng này liệu có phải xuất phát từ tâm lý FOMO?

Ông Nguyễn Minh Giang: FOMO là một phần, nhưng gốc rễ nằm ở việc thiếu kiến thức nền tảng. Khi thiếu hiểu biết, nhà đầu tư dễ bị cuốn theo thị trường, không kiểm soát được cảm xúc, dẫn đến kỳ vọng phi thực tế. Điều này thường xảy ra với những nhà đầu tư cá nhân mới hoặc thiếu kinh nghiệm.

PV: Có một tình huống thế này. Một số lượng nhà đầu tư mua cổ phiếu theo trường phái để ăn cổ tức, đến khi cổ tức về tài khoản thì cổ phiếu cũng giảm bằng số tiền cổ tức được nhận. Đây có phải là kỳ vọng bị hớ? Nói cách khác, đâu là bản chất của câu chuyện đầu tư này?

Ông Nguyễn Minh Giang: Đây là câu chuyện của việc thiếu kiến thức, bản chất không phải là hớ. Khi doanh nghiệp trả cổ tức, giá cổ phiếu sẽ điều chỉnh giảm tương ứng để đảm bảo vốn hóa thị trường không thay đổi. Nhà đầu tư cần hiểu rõ điều này trước khi kỳ vọng.

Nếu bạn mua cổ phiếu chỉ để nhận cổ tức trong ngắn hạn, khả năng thất vọng rất cao, nhất là khi thị trường biến động. Ngược lại, nhà đầu tư giá trị chọn các doanh nghiệp có tăng trưởng ổn định, không bị ảnh hưởng chu kỳ như ngành dược hoặc điện, có thể tận dụng cổ tức để tái đầu tư và hưởng lợi từ lãi kép trong dài hạn.

PV: Vậy ông đánh giá thế nào về hiện tượng một số doanh nghiệp chuyển sang đầu tư chứng khoán khi kinh doanh chính gặp khó khăn?

Ông Nguyễn Minh Giang: Doanh nghiệp đầu tư chứng khoán như một giải pháp tìm kiếm cơ hội. Tuy nhiên, giống như nhà đầu tư tay ngang, họ không phải chuyên gia trong lĩnh vực này. Nếu bước vào thị trường sai thời điểm, khả năng thua lỗ rất cao.

Ví dụ, giai đoạn 2020-2021, thị trường uptrend mạnh, nhiều doanh nghiệp đầu tư tài chính đã lãi lớn. Tuy nhiên ở thị trường hiện tại, với tính biến động cao, nếu thiếu kiến thức và chiến lược, khả năng thua lỗ rất lớn. Trong đầu tư, thời điểm luôn là yếu tố quan trọng nhất.

PV: Ông có lời khuyên nào cho nhà đầu tư khi đối mặt với các kỳ vọng trên thị trường đầy biến động?

Ông Nguyễn Minh Giang: Trước hết, kỳ vọng nên dựa trên cơ sở thực tế và kiến thức. Nhà đầu tư tránh để cảm xúc chi phối quyết định. Kiểm soát tâm lý, đặt mục tiêu hợp lý và luôn theo sát tình hình thị trường sẽ giúp tránh được những cú sốc không đáng có. Thị trường luôn tồn tại cơ hội nhưng không phải cơ hội nào cũng chia đều cho mọi người.

.png)

PV: Bây giờ chúng ta có thể bàn một chút về vĩ mô. Theo ông, vĩ mô giai đoạn cuối 2024 và năm 2025 (nhìn từ câu chuyện ông Donald Trump đắc cử cũng như những chính sách của Việt Nam thời gian tới) liệu có thể tạo ra những kỳ vọng đủ lớn cho thị trường chứng khoán?

Ông Nguyễn Minh Giang: Trong ngắn hạn, áp lực lớn nhất hiện nay đến từ tỷ giá. Dù các chỉ số kinh tế khác của Việt Nam như GDP, lạm phát và xuất nhập khẩu đều tích cực, tỷ giá tăng đang ảnh hưởng mạnh đến thị trường chứng khoán. Điều dễ thấy nhất chính là chuyển động dòng tiền khối ngoại.

Sang năm 2025, Việt Nam có thể duy trì sự tích cực nhờ chính sách tài khóa thúc đẩy đầu tư công và nền lãi suất thấp hỗ trợ doanh nghiệp từ phía Ngân hàng Nhà nước. Tuy nhiên, việc thực thi các chính sách đề xuất trong giai đoạn tranh cử của ông Trump, sau khi tiếp quản Nhà Trắng, vẫn là dấu hỏi lớn. Việc tân Tổng thống tăng cường sức mạnh USD và áp thuế lên hàng hóa Trung Quốc sẽ gây tác động đến dòng vốn toàn cầu.

PV: Tôi nghĩ đây cũng là vấn đề nhiều nhà đầu tư rất quan tâm, nhất là những người theo trường phái đầu tư theo góc nhìn vĩ mô. Ông có thể dẫn chứng chi tiết?

Ông Nguyễn Minh Giang: Nếu ông Donald Trump áp dụng đúng những gì đã cam kết trong quá trình tranh cử Tổng thống, năm 2025 có thể sẽ là một năm đầy thách thức đối với Việt Nam nói riêng và các quốc gia châu Á nói chung. Tuy nhiên, thách thức đó cũng mở ra cơ hội lớn cho Việt Nam.

Lý do là chúng ta đã xây dựng được một bước đệm quan trọng trong nhiệm kỳ trước của Tổng thống Biden. Đặc biệt, việc nâng cấp quan hệ lên đối tác chiến lược toàn diện Việt Nam - Hoa Kỳ vào tháng 9/2023 là một cột mốc quan trọng, đặt nền tảng cho sự hợp tác sâu rộng giữa hai quốc gia.

Ông Trump muốn thúc đẩy sản xuất trong nước Mỹ, tăng cường hàng rào thuế quan và khuyến khích tiêu dùng nội địa. Trong bối cảnh đó, những quốc gia có mối quan hệ thân thiết với Mỹ, đặc biệt là các đối tác chiến lược toàn diện như Việt Nam, có thể sẽ được ưu tiên trong các kế hoạch phát triển của Hoa Kỳ. Với vị trí địa kinh tế quan trọng, Việt Nam được coi là “trạm trung chuyển” của nền kinh tế châu Á mà các cường quốc muốn khai thác. Tất nhiên, sẽ có thách thức, đặc biệt trong năm đầu nhiệm kỳ của ông Trump khi các chính sách mới bắt đầu được triển khai và cần thời gian để thẩm thấu.

PV: Với những vấn đề đã nêu phía trên, ông kỳ vọng thế nào về vận động của VN-Index trong phần còn lại của năm 2024?

Ông Nguyễn Minh Giang: Theo tôi, VN-Index khó có cơ hội để quay lại mốc 1.300 điểm. Chỉ số có thể kết năm dưới ngưỡng 1.250. Nguyên nhân chính là bởi khối ngoại đã rút ròng quá nhiều. Đây không còn là câu chuyện “chốt lời” số cổ phiếu đã bắt đáy từ năm 2022 nữa mà là dựa trên mức kỳ vọng đã không còn hấp dẫn ở các thị trường cận biên.

PV: Vậy triển vọng năm 2025 thì sao?

Ông Nguyễn Minh Giang: Tôi đánh giá triển vọng năm 2025 sẽ tích cực hơn khi nhiều doanh nghiệp Việt Nam đã vượt qua giai đoạn khó khăn nhất. Tổng lợi nhuận sau thuế của các doanh nghiệp được kỳ vọng sẽ tăng trưởng tốt hơn. Nhóm ngân hàng có thể đối diện một số bất lợi riêng nhưng sự phục hồi của nhóm bất động sản sẽ bù đắp những hao hụt ở một số nhóm ngành nào đó.

Theo tôi, năm 2025 VN-Index có thể chạm ngưỡng 1.380-1.400 điểm trong kịch bản tích cực.