Tìm doanh nghiệp tốt trong thời điểm bất định: Câu chuyện lựa chọn và hành động

Tại buổi hội thảo “Lựa chọn doanh nghiệp tốt” do Cộng đồng Cố vấn Tài chính Việt Nam – Vietnam Wealth Advisors (VWA) tổ chức, nhiều quan điểm xoay quanh cách nhà đầu tư nên hành động trước những biến động mạnh mẽ của thị trường chứng khoán và phương pháp lựa chọn doanh nghiệp tiềm năng đã được đưa ra. Chương trình được thiết kế dưới dạng hỏi đáp trực tiếp, tạo điều kiện để nhà đầu tư cá nhân giao lưu, chất vấn và cùng phân tích với các chuyên gia dày dạn kinh nghiệm.

Ông Long Phan – CEO AFA Group, Chủ tịch VWA nhấn mạnh lý do lựa chọn chủ đề bắt nguồn từ sự lúng túng của phần lớn nhà đầu tư trong các đợt biến động mạnh, điển hình là sau sự kiện thuế quan ngày 2/4 khiến VN-Index giảm liền 4 phiên, mất hơn 18% giá trị.

“Chúng tôi nhận thấy rằng, dù thị trường tăng hay giảm trong ngắn hạn, phần lớn nhà đầu tư vẫn ngần ngại hành động. Nguyên nhân là do họ thiếu sự chắc chắn về doanh nghiệp mà mình định đầu tư. Nhiều người chưa thực sự hiểu rằng, đằng sau mỗi cổ phiếu là một doanh nghiệp cụ thể, với mô hình kinh doanh, năng lực tài chính và triển vọng riêng. Khi hiểu rõ và đủ niềm tin vào doanh nghiệp, chỉ cần thị trường điều chỉnh nhẹ cũng đã là cơ hội để hành động” - ông Long Phan chia sẻ.

Theo tổng hợp của FiinGroup, rổ cổ phiếu thuộc nhóm được nhà đầu tư nước ngoài yêu thích (chiếm từ 15% cổ phần trở lên) trong giai đoạn 2009 – 2025 có chỉ số đạt tới 2.255 điểm, vượt xa VN-Index tại thời điểm báo cáo là 1.307 điểm.

Lợi nhuận trung bình của nhóm quỹ cổ phiếu trong 5 năm đạt 10,3%/năm, vượt trội so với VN-Index là 5,7%/năm và lãi suất tiết kiệm 6%/năm. Như vậy, nếu nhà đầu tư có khả năng lựa chọn cổ phiếu tốt như các tổ chức lớn, hiệu suất đầu tư thu được sẽ rất đáng kể.

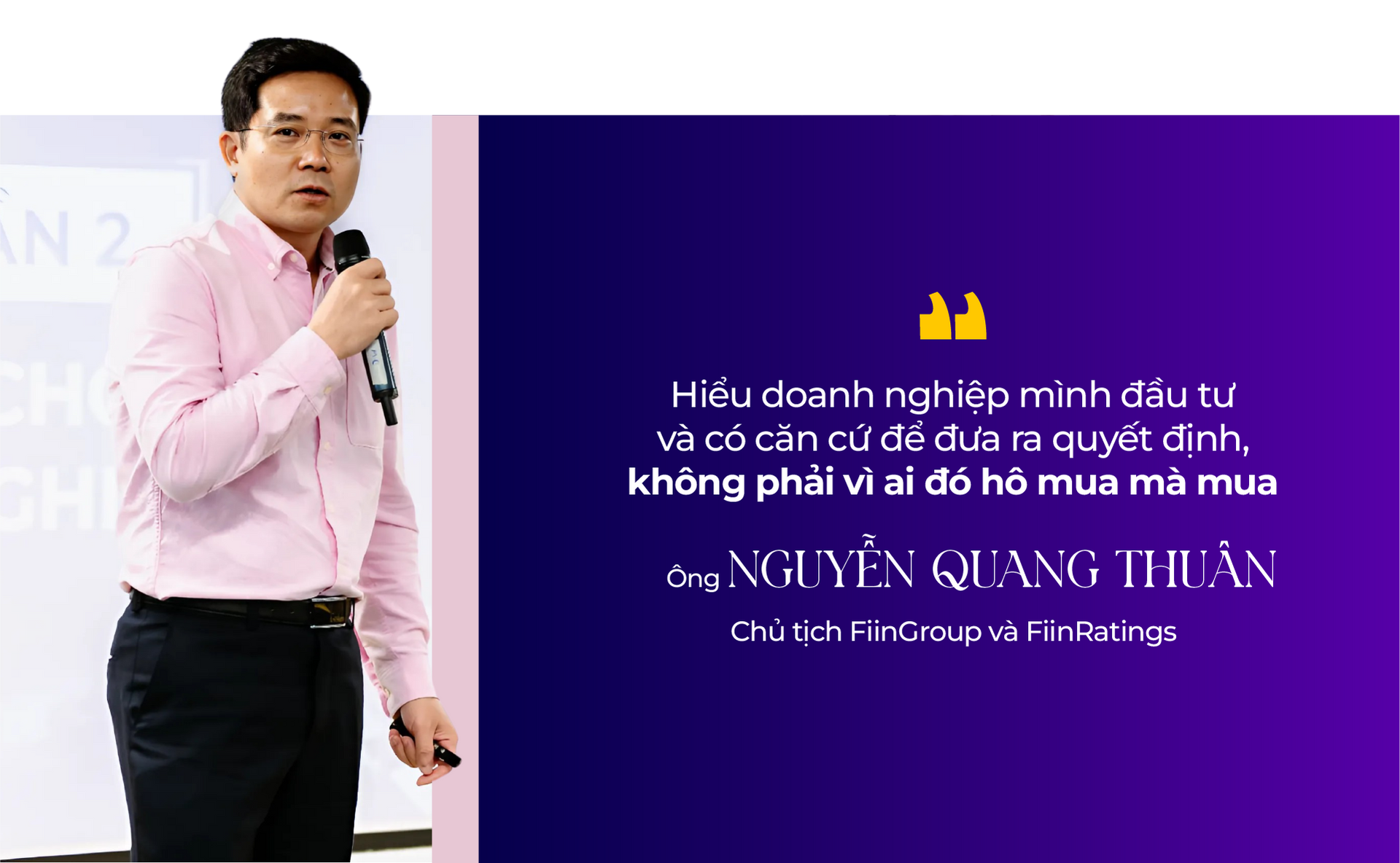

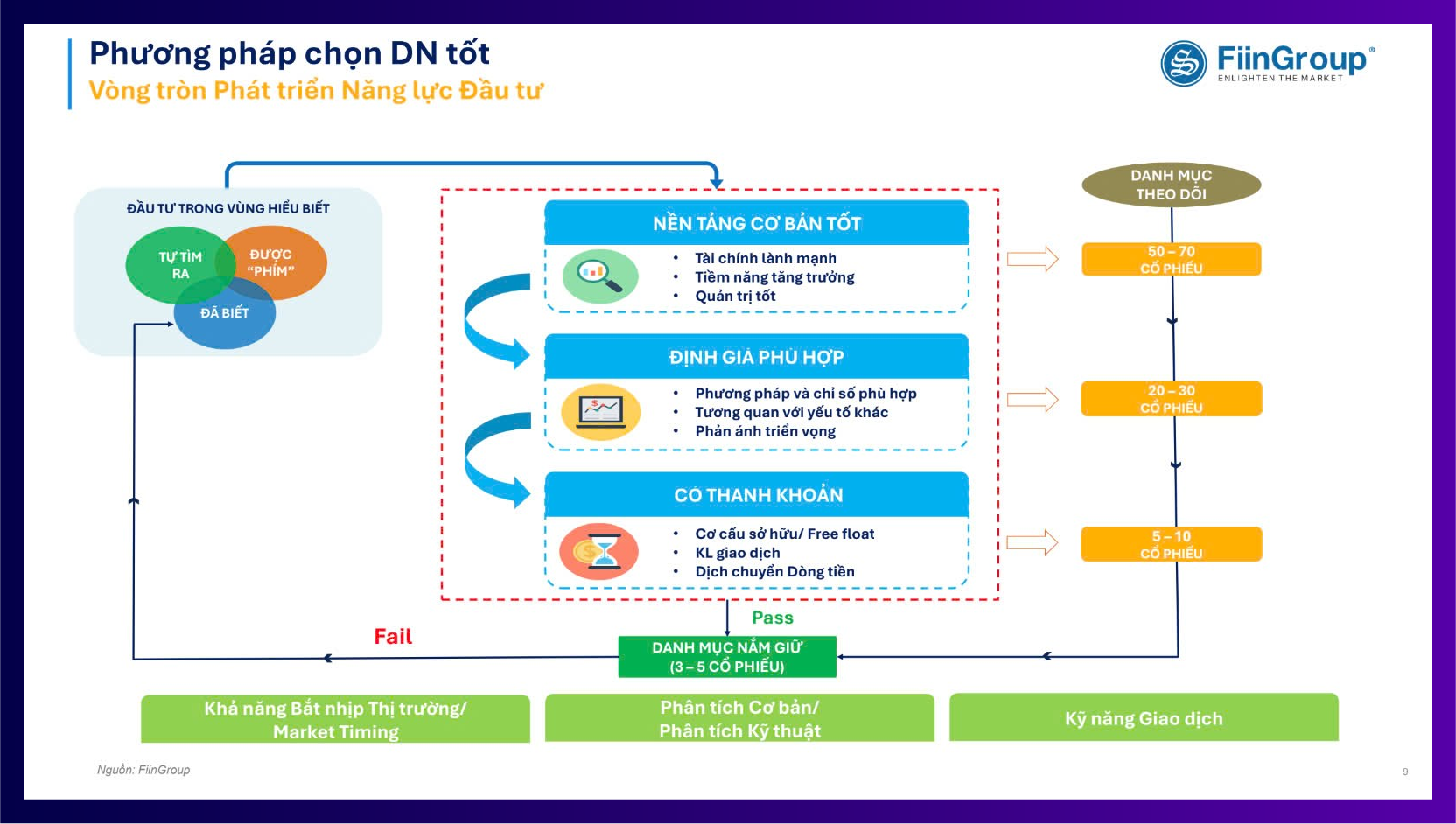

Theo Chủ tịch FiinGroup và FiinRatings – ông Nguyễn Quang Thuân, thông thường, nhà đầu tư cá nhân xây dựng danh mục theo dõi thông qua việc tự tìm hiểu, kinh nghiệm cá nhân hoặc được “phím hàng”. Tuy nhiên, để lựa chọn được cổ phiếu tốt, nhà đầu tư cần áp dụng các phễu lọc dựa trên tiêu chí cụ thể về nền tảng cơ bản, định giá và thanh khoản. Từ danh sách theo dõi ban đầu, nhà đầu tư chỉ nên nắm giữ khoảng 3 – 5 cổ phiếu.

Trả lời câu hỏi của một nhà đầu tư cá nhân về cách xác định doanh nghiệp tốt theo từng ngành, ông Thuân chia sẻ: “Không có mẫu số chung cho mọi ngành. Ngân hàng nên dùng chỉ số P/B và ROE. Ngành sản xuất thì xem xét hiệu suất sử dụng tài sản, lợi nhuận trên doanh thu. Ngành bán lẻ cần chú ý đến biên lợi nhuận gộp và vòng quay hàng tồn kho. Quan trọng nhất là hiểu doanh nghiệp mình đầu tư và có căn cứ để đưa ra quyết định, không phải vì ai đó hô mua mà mua”.

Ông Thuân cũng đưa ra các ví dụ cụ thể về Vietcombank, FPT và Hòa Phát – những doanh nghiệp được nhiều nhà đầu tư quan tâm để chỉ ra sự khác biệt giữa giá cổ phiếu và giá trị nội tại. “Vietcombank từng có mức P/B lịch sử lên tới 5 lần, nên ở vùng P/B 2,5 hiện nay, nếu ROE duy trì trên 25%, cổ phiếu này vẫn có triển vọng hấp dẫn trong trung hạn. FPT có P/E 20 là hợp lý nếu tăng trưởng lợi nhuận ở mức tương ứng 20%. Hòa Phát là doanh nghiệp chu kỳ. Nếu tin rằng Dung Quất 2 là bước ngoặt, thì P/B 1,4 vẫn chưa phải là đắt. Quan trọng là nhà đầu tư phải có lý do rõ ràng để tin tưởng” - ông Thuân nói.

Chủ tịch FiinGroup và FiinRatings đặc biệt nhấn mạnh vai trò của việc hiểu rõ “câu chuyện” đằng sau mỗi cổ phiếu. Có nhiều mã tăng giá 50% – 80% chỉ trong vài tuần, nhưng nhà đầu tư vào sau vẫn… lỗ nặng. Nguyên nhân là vì họ không biết lý do giá tăng, cũng như không hiểu rõ hoạt động thực sự của doanh nghiệp.

Ví dụ với nhóm bất động sản, trong khi thị trường đánh giá cao một số mã có quỹ đất lớn, doanh thu nhận trước cao như VHM, thì cũng có nhiều doanh nghiệp có hệ số nợ tăng mạnh, EBITDA âm hoặc tỷ lệ doanh thu trên hàng tồn kho giảm sâu phản ánh rủi ro mất cân đối tài chính. Nhà đầu tư cá nhân rất dễ bị cuốn vào những “con sóng” như vậy nếu không có hệ tiêu chí định lượng rõ ràng.

Ông Nguyễn Đức Khang, Giám đốc Phân tích CTCP Chứng khoán Pinetree, thống kê rằng trong các đợt "thiên nga đen" như vụ giàn khoan 981 (2014), đại dịch Covid-19 (2020) hay sự kiện Vạn Thịnh Phát (2022), VN-Index đều hồi phục mạnh mẽ trong thời gian ngắn. Tính đến phiên giao dịch ngày 18/4, P/E thị trường đạt 13,4 và P/B là 1,6 – gần tương đương vùng đáy của các thời điểm trên. Từ đó, ông Khang bỏ ngỏ khả năng xuất hiện cơ hội lớn trong quý II/2025, khi thị trường vừa trải qua đợt sụt giảm 18% do ảnh hưởng từ chính sách thuế quan.

Về cơ hội, ngày 5/5 tới đây, thị trường chứng khoán Việt Nam sẽ chính thức vận hành hệ thống KRX. Ngoài ra, ông Khang cho rằng khả năng Việt Nam được nâng hạng là rất lớn. Trong 12 tháng qua, số lượng nhà đầu tư nội địa tăng trưởng mạnh mẽ với khoảng 1,5 triệu tài khoản mở mới; nhóm này hiện chiếm tới 70% thanh khoản thị trường.

Về thách thức, áp lực bán ròng từ khối ngoại vẫn đang đè nặng lên thị trường. Lũy kế từ tháng 2/2023 đến nay, khối ngoại đã bán ra tổng cộng 134.339 tỷ đồng, trong khi nhà đầu tư cá nhân mua ròng 131.142 tỷ đồng để cân lại lượng bán. Như vậy, nếu khối ngoại dừng bán, VN-Index hoàn toàn có thể hồi phục. Tuy nhiên, một yếu tố bất định khác cần lưu ý là vấn đề thuế quan, bởi điều này có thể tác động mạnh đến tỷ giá và dòng vốn FDI.

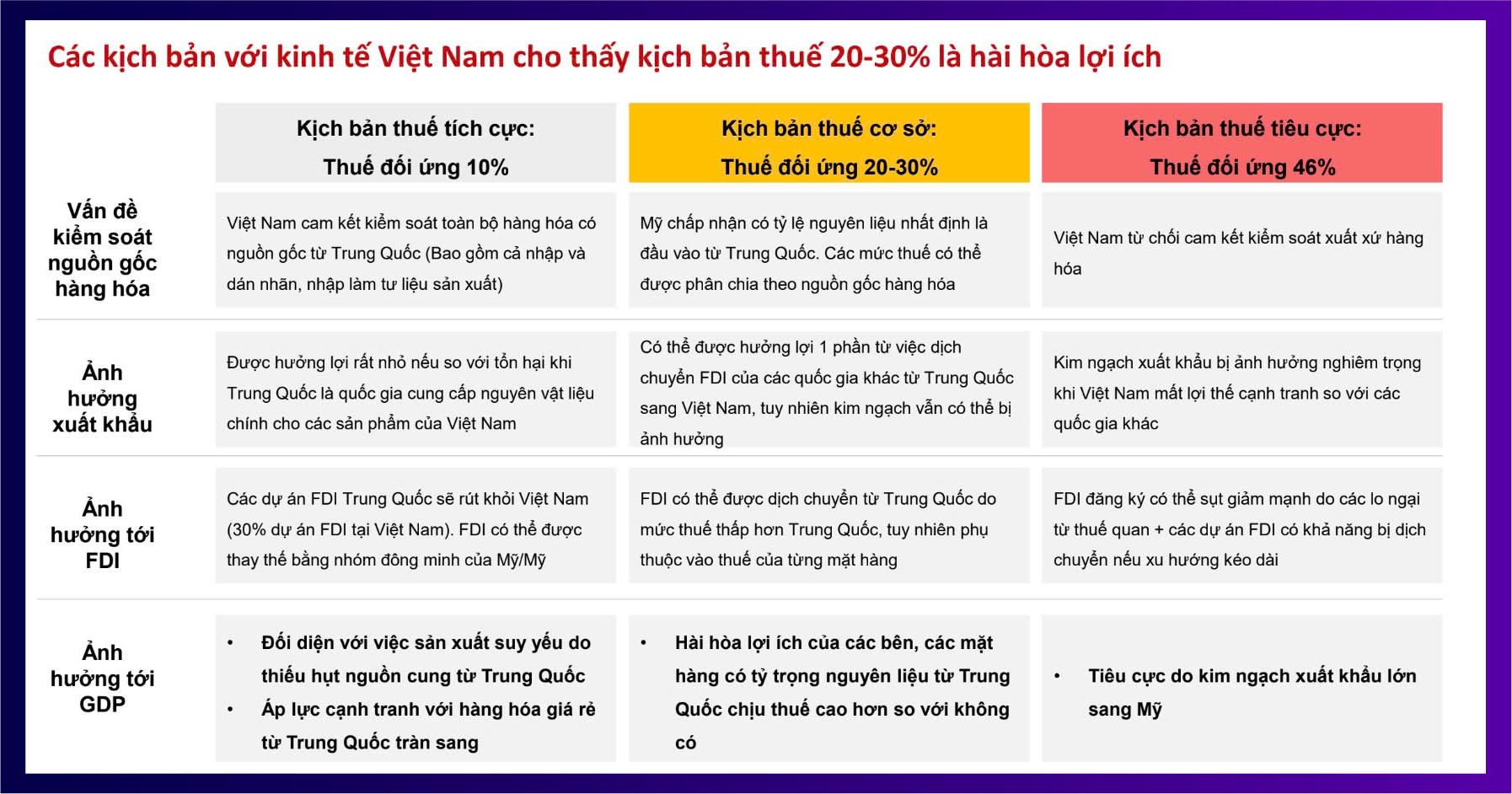

Phân tích sâu hơn về thuế quan, ông Tô Anh Hùng – Giám đốc A City cho rằng đây là vấn đề rất khó dự đoán, trong bối cảnh Việt Nam bị ảnh hưởng lớn bởi cả Mỹ và Trung Quốc. Theo ông Hùng, có 5 nội dung chính cần giải quyết trong 90 ngày đàm phán gồm: (1) Chủ động giảm thâm hụt thương mại với Mỹ; (2) Chống việc nhập khẩu hàng hóa từ nước thứ ba để tái xuất sang Mỹ; (3) Rà soát tỷ trọng nguyên vật liệu nhập khẩu từ Trung Quốc; (4) Tránh bị coi là thao túng tiền tệ; (5) Đối phó với các hàng rào phi thuế quan.

Về dài hạn, ông Hùng nhận định Việt Nam cần thực hiện cải cách để chuyển đổi mô hình kinh tế, từ vai trò trung gian (dựa vào chi phí lao động thấp, giá trị gia tăng trong chuỗi giá trị còn hạn chế) sang mô hình tham gia trực tiếp vào chuỗi giá trị toàn cầu. Điều này đòi hỏi phải nâng cao năng lực công nghệ, tập trung vào chất lượng sản phẩm và đẩy mạnh tỷ lệ nội địa hóa.

Ông Hùng cũng đưa ra 3 kịch bản liên quan đến việc Mỹ áp thuế với Việt Nam và cho rằng mức thuế trong khoảng 20% – 30% sẽ là phương án hài hòa lợi ích giữa các bên.

Ông Nguyễn Minh Tuấn – Giám đốc AFA Capital đưa ra 3 chữ “Bảo” làm kim chỉ nam cho nhà đầu tư cá nhân trong giai đoạn hiện tại: Bảo vệ, Bảo quản và Bảo trọng.

Bảo vệ: Duy trì một phần tài sản ở các kênh phòng thủ như trái phiếu, chứng chỉ quỹ cân bằng hoặc các tài sản an toàn như vàng, tiền gửi ngân hàng.

Bảo quản: Quản trị danh mục một cách có phương pháp, phân bổ tỷ trọng cổ phiếu – tiền mặt hợp lý, tránh “all in” theo cảm xúc.

Bảo trọng: Giữ vững tâm lý đầu tư, không bị cuốn vào FOMO khi thị trường tăng và không hoảng loạn khi thị trường giảm.

Ông Tuấn nhấn mạnh, trong bối cảnh rủi ro vĩ mô vẫn ở mức cao, nhà đầu tư không nên cố gắng “bắt đáy” thị trường. Thay vào đó, cần xây dựng các kịch bản đầu tư ứng phó với từng diễn biến cụ thể, từ đó phân bổ giải ngân theo từng phần, thay vì đặt cược toàn bộ vào một thời điểm duy nhất.

.png)

Nhiều nhà đầu tư tại hội trường đã đặt câu hỏi trực diện về các mã cổ phiếu như FPT, DGC, cũng như nhóm ngành bán lẻ và bất động sản.

Với FPT, các chuyên gia đánh giá đây là doanh nghiệp có nền tảng vững chắc, tăng trưởng ổn định, nhưng mức định giá hiện tại cần được theo dõi kỹ lưỡng hơn. “Nếu về dưới vùng 100.000 đồng/cổ phiếu, xét theo tăng trưởng lợi nhuận và định giá tương quan, thì có thể xem là hấp dẫn” – quan điểm riêng của ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và FiinRatings. Tuy nhiên, các chuyên gia tiết lộ một số quỹ lớn đã giảm tỷ trọng ở mã này trong thời gian gần đây.

Với DGC, chuyên gia Hồng Vân (FiinGroup) cho biết đây là cổ phiếu giá trị với nền tảng vững chắc, song triển vọng năm 2025 không đột biến do thị trường chip đang chững lại. Doanh nghiệp cũng chỉ đặt kế hoạch kinh doanh đi ngang so với năm 2024.

Nhóm bán lẻ được nhận định đang hồi phục sau giai đoạn khó khăn 2022 – 2023. Thống kê từ các doanh nghiệp như Thế Giới Di Động, Digiworld cho thấy doanh số đang tăng trở lại và nếu GDP duy trì được đà tăng, tiêu dùng nội địa sẽ còn tiếp tục phục hồi.

Cổ phiếu bất động sản là nhóm gây nhiều tranh luận nhất. Các chuyên gia cảnh báo nhà đầu tư cần đặc biệt thận trọng với những doanh nghiệp có cấu trúc tài chính yếu, áp lực đáo hạn cao. Ngược lại, những doanh nghiệp có quỹ đất tốt, tài chính lành mạnh và hưởng lợi từ chính sách pháp lý được cải thiện sẽ có cơ hội vượt trội trong trung và dài hạn.

Có nhà đầu tư nêu quan điểm sẽ chờ VN-Index về 800 điểm mới mua, liệu như vậy có hợp lý? Ông Long Phan – CEO AFA Group, Chủ tịch VWA khuyên thay vì cố tìm điểm đáy, nhà đầu tư nên xác định các ngưỡng định giá hợp lý của doanh nghiệp, rồi giải ngân từng phần khi cổ phiếu về vùng giá đó.

“Đừng mua đỉnh – bán đáy. Nhưng cũng đừng để tiền chết trong lúc cơ hội lướt qua” - ông Long nhấn mạnh.

Buổi hội thảo khép lại với thông điệp lựa chọn doanh nghiệp tốt không phải là một nghệ thuật cảm tính, mà là quá trình có hệ thống, từ phân tích nền tảng, định giá, thanh khoản đến xây dựng kịch bản đầu tư. Trong bối cảnh thị trường còn nhiều rủi ro và bất định, khả năng giữ vững kỷ luật đầu tư và bám sát tiêu chí lựa chọn doanh nghiệp tốt sẽ là chìa khóa để nhà đầu tư cá nhân không chỉ sống sót mà còn có thể sinh lời trong giai đoạn tới.

>> Chứng khoán nâng hạng: Trang bị hành trang giúp doanh nghiệp thu hút dòng vốn ngoại