Tròn 7 năm ThaiBev tiếp quản Sabeco (SAB)...

Hơn 4 năm kể từ lần cuối cổ phiếu Sabeco giao dịch ở ngưỡng sáu chữ số, đến nay, câu hỏi "Có khả năng nào để giá cổ phiếu SAB tăng lên 100.000 đồng thêm một lần nữa?" vẫn chưa có câu trả lời.

Cổ phiếu SAB giao dịch tại vùng đáy lớn 8 năm

Kết phiên sáng 12/11, cổ phiếu SAB của Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) tăng 2,5% lên gần mức 57.000 đồng. Tạm tính, đây là mức tăng mạnh nhất rổ VN30, đồng thời cũng là mức tăng đáng kể nhất trong vòng một tháng của cổ phiếu ông lớn ngành đồ uống này.

Ba tháng trở lại đây, vùng giá 55.x-58.x vẫn đang khiến cổ đông SAB mắc kẹt. Một phiên tăng giá, tất nhiên chưa thể khiến những cổ đông gắn bó với Sabeco hài lòng khi hiện tại, mã vẫn đang vận động giằng co trong vùng đáy lớn.

Đóng cửa phiên giao dịch đầu tiên trên HoSE (ngày 6/12/2016) tại mức 53.340 đồng (giá sau điều chỉnh), mức giá hiện tại của SAB không cao hơn là mấy. Nói cách khác, sau gần 8 năm ra mắt thị trường, cổ phiếu gần như vẫn giậm chân tại chỗ. Thậm chí, mức giá hiện cũng rất gần với các mức đáy đã được thiết lập hồi cuối tháng 3/2020 hay cuối tháng 4 vừa qua.

|

| Diễn biến giá cổ phiếu SAB từ khi niêm yết sàn HoSE |

Hơn 4 năm kể từ lần cuối cổ phiếu Sabeco giao dịch ở ngưỡng sáu chữ số, đến nay, câu hỏi "Có khả năng nào để giá cổ phiếu SAB tăng lên 100.000 đồng thêm một lần nữa?" (ĐHCĐ thường niên 2024) vẫn chưa có câu trả lời.

Tại mức giá 56.x, vốn hóa của Sabeco chỉ còn gần 72.600 tỷ đồng, nằm ngoài Top 20 doanh nghiệp có vốn hóa lớn nhất thị trường chứng khoán, dù có thời điểm trong quá khứ công ty nằm trong Top 10.

Tròn 7 năm kể từ ngày nhóm cổ đông ThaiBev (từ Thái Lan) tiếp quản Sabeco - doanh nghiệp số 1 trong ngành bia Việt. Đến nay, những người từng tiếc nuối về việc Sabeco rơi vào tay nước ngoài phần nào đã phải thay đổi cách nhìn về thương vụ thoái vốn SAB của Bộ Công Thương tháng 12/2017.

Thời điểm đó, Công ty TNHH Vietnam Beverage (pháp nhân liên quan đến ThaiBev) đã mua hơn 343,6 triệu cổ phiếu SAB (tương ứng 53,59% vốn) với mức giá 320.000 đồng/cp - bằng với mức giá khởi điểm được đưa ra bởi cổ đông Nhà nước. Số tiền chi ra tại thời điểm đó lên tới 110.000 tỷ đồng (tương đương khoảng 4,8 tỷ USD). Đây là một trong những thương vụ "sang tay" lớn nhất trong lịch sử thị trường Việt Nam 24 năm qua.

Sự hiện diện của ThaiBev với tư cách công ty mẹ, nắm giữ quyền kiểm soát đồng nghĩa với những quyết định chiến lược mới ở Sabeco trong suốt 7 năm qua.

Được biết, thương vụ mua lại SAB là một phần trong chiến lược mở rộng thị trường của ThaiBev tại Đông Nam Á, trong đó Việt Nam được đánh giá là một thị trường có tiềm năng tăng trưởng mạnh mẽ về tiêu thụ bia. ThaiBev muốn tận dụng mạng lưới phân phối rộng lớn và thương hiệu mạnh của Sabeco để thúc đẩy hoạt động kinh doanh của mình tại Việt Nam.

Cần nhấn mạnh, Sabeco khi ấy có vị thế vững chắc trên thị trường bia Việt, vốn là một trong những thị trường tiêu thụ bia lớn nhất thế giới. Thị phần lớn và danh mục sản phẩm phổ biến của Sabeco giúp ThaiBev nhanh chóng có được chỗ đứng vững chắc tại Việt Nam.

Sau khi ThaiBev tiếp quản, Sabeco đã thực hiện một số cải cách về quản trị, tối ưu hóa chi phí và nâng cao hiệu quả hoạt động. Phía công ty mẹ ThaiBev cũng đã hỗ trợ Sabeco trong việc mở rộng quy mô sản xuất và phát triển sản phẩm để đáp ứng nhu cầu của thị trường, cạnh tranh với các đối thủ, đặc biệt là Heineken.

Chật vật giữ thị phần

Từ góc độ kinh doanh, sự hiện diện của ThaiBev ở Sabeco giúp cho đại gia đồ uống từ Thái Lan gia tăng mức độ nhận diện thương hiệu trên thị trường đồ uống Đông Nam Á. Tuy nhiên, 7 năm qua cũng là giai đoạn SAB gặp nhiều áp lực lớn từ các đối thủ cũng như chính sách quản lý về nồng độ cồn.

Nói như ông Lester Tan Teck Chuan, Tổng Giám đốc SAB, "Chúng ta không thể đợi mưa ngừng, gió lặng, thay vào đó hãy có hành động ứng phó. Phải học cách khiêu vũ ngay trong cơn mưa", có thể thấy cuộc thay đổi chiến lược để thích ứng đang được áp dụng ở doanh nghiệp đồ uống lớn nhất sàn chứng khoán Việt.

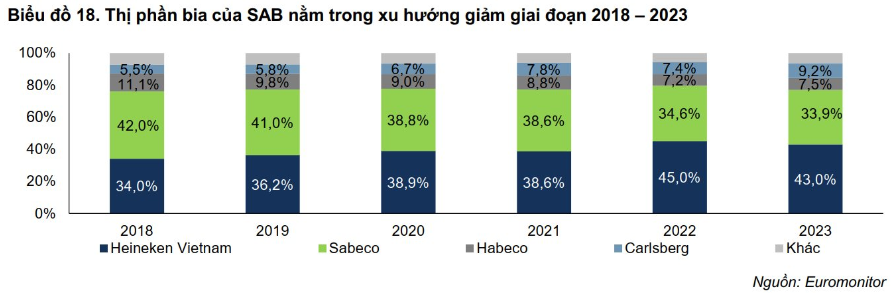

“Không cần nhảy chậm nữa, nhảy rocknroll luôn đi"! Đây là câu nói tại ĐHCĐ thường niên 2024 của lãnh đạo Sabeco trong bối cảnh công ty đã đánh rơi 8% thị phần ngành đồ uống vào tay các đối thủ trong giai đoạn 2018-2023. Nghiêm trọng hơn, việc để thị phần rơi vào tay đối thủ chính là Heineken khiến SAB tiếp tục bị bỏ lại trong cuộc đua thị phần, doanh số và lợi nhuận.

>> Chuyện của Sabeco (SAB): Tại sao nhiều quán bia/nhà hàng lớn ở TP. HCM không bán Bia Sài Gòn?

Số liệu của Chứng khoán FPTS cho biết, thị trường bia Việt Nam chủ yếu do 4 doanh nghiệp lớn nắm giữ (Heineken, Sabeco, Carlsberg và Habeco), ước tính chiếm xấp xỉ 94% thị phần toàn ngành năm 2023. Việc Sabeco duy trì tăng giá bán đầu ra để bù đắp cho chi phí sản xuất đầu vào tăng cao đã tác động một phần khiến thị phần của doanh nghiệp sụt giảm mạnh.

Nhưng quan trọng hơn, trong lúc Sabeco xây dựng một danh mục sản phẩm ít đa dạng thì các hãng bia ngoại đã không ngừng nâng cao mức độ nhận diện thương hiệu của mình và sở hữu danh mục sản phẩm đa dạng giúp tiếp cận nhiều tệp khách hàng khi xu hướng tiêu dùng của người Việt đã chuyển dịch rõ rệt từ bia trung cấp sang bia cao cấp.

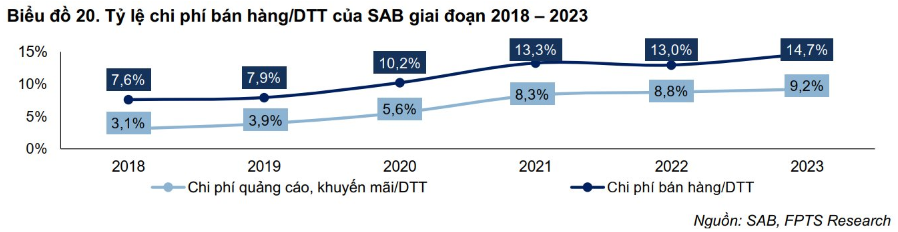

Trong cuộc đua tăng nhận diện thương hiệu, cả Heineken, Carlsberg và Sabeco đều mạnh tay chi tiền cho các chiến dịch truyền thông quảng cáo. Ở SAB, tỷ lệ chi phí bán hàng/doanh thu thuần đã tăng từ 7,6% năm 2018 lên 14,7% năm 2023. Trong đó, chi phí quảng cáo và khuyến mãi/doanh thu thuần tăng gấp 3 lần lên 9,2% trong cùng thời điểm. Chỉ tính trong 9 tháng năm 2024, Sabeco đã chi hơn 1.500 tỷ đồng cho hoạt động quảng cáo và khuyến mãi.

"Tuy nhiên, so với Heineken Việt Nam, các chuỗi sự kiện quảng bá thương hiệu của Sabeco có quy mô nhỏ hơn và ít mang tính chất thường niên hơn. Do đó, việc đẩy mạnh đầu tư cho các hoạt động marketing chưa thực sự đem lại lợi thế rõ ràng cho Sabeco khi thị phần của doanh nghiệp này vẫn ghi nhận xu hướng giảm mạnh từ năm 2018 đến nay", FPTS đánh giá.

Chủ Thái mỏi mòn chờ hòa vốn

Dễ thấy, thương vụ thâu tóm Sabeco không chỉ đưa ThaiBev trở thành một trong những công ty đồ uống hàng đầu Đông Nam Á mà còn đánh dấu một cột mốc quan trọng trong quá trình hội nhập và mở cửa thị trường của Việt Nam.

Tuy nhiên, ở góc độ đầu tư, pha "đi lệnh" 110.000 tỷ đồng của cổ đông ngoại này cách đây 7 năm đến nay vẫn chưa đạt trạng thái hòa vốn. Với việc cổ phiếu SAB hiện thấp hơn 48% so với giá thời điểm ThaiBev mua vào, khối tài sản theo vốn hóa mà công ty mẹ đang nắm giữ tại Sabeco hiện chỉ còn hơn 39.000 tỷ.

Cộng thêm 10.600 tỷ đồng tiền cổ tức nhận về sau 7 năm và gần 1.400 tỷ đồng dự kiến nhận về từ đợt tạm ứng cổ tức 2024 bằng tiền (tỷ lệ 20%) của Sabeco tới đây, giá trị khoản đầu tư của ThaiBev mới chỉ đạt 51.000 tỷ đồng, thấp hơn 54% so với giá gốc đầu tư đã bỏ ra.

Giả định, Sabeco duy trì mức cổ tức bằng tiền tỷ lệ 35%/năm, ước tính mỗi năm ThaiBev có thể nhận về khoảng 2.400 tỷ đồng. Trong trường hợp cổ phiếu SAB duy trì mức giá hiện tại, cần tới gần 25 năm để ThaiBev có thể tích lũy số tiền 59.000 tỷ đồng đã tạm thời vơi đi.

Quỹ ngoại liên quan đến ThaiBev đăng ký mua gần 21 triệu cổ phiếu Vinamilk (VNM)

ThaiBev 'tạm lỗ' 71.000 tỷ đồng ở Sabeco (SAB), số cổ tức nhận về chưa đủ tiền đóng lãi?

bị Heineken qua mặt: Có gì khác so với 'thời chúng tôi làm'?")

chờ gì khi sân bay Long Thành bước vào giai đoạn tăng tốc?")