TS. Trương Văn Phước: Tỷ giá chỉ nên dao động trong giới hạn lạm phát để giữ vững niềm tin vào đồng VND

Thuế đối ứng từ Hoa Kỳ đang tạo hiệu ứng dây chuyền lên thị trường tài chính – tiền tệ Việt Nam. Trước sức ép đa biến số, mọi nước đi chính sách của Ngân hàng Nhà nước lúc này đều mang tính chiến lược và được thị trường dõi theo từng nhịp.

.jpg)

Chính sách thuế đối ứng của Hoa Kỳ không chỉ đang làm nóng thị trường thương mại mà còn đẩy bài toán điều hành tỷ giá và chính sách tiền tệ vào một tình thế thử thách đầy thú vị. Tỷ giá USD/VND liên tục “nhảy múa”, kỳ vọng lạm phát bỗng chốc tăng nhiệt, thanh khoản hệ thống được đặt dưới áp lực mới - tất cả đang khiến thị trường dồn toàn bộ ánh nhìn vào những nước cờ tiếp theo của Ngân hàng Nhà nước (NHNN).

Trước những diễn biến đặc biệt này, lãnh đạo NHNN đã gửi đi các tín hiệu điều hành sắc nét và mạnh mẽ. Tại phiên họp Chính phủ thường kỳ tháng 3/2025, Thống đốc Nguyễn Thị Hồng nhấn mạnh sẽ “theo dõi rất sát diễn biến thị trường để điều hành công cụ chính sách với thời điểm và liều lượng hợp lý”, đặc biệt chú trọng việc “cân nhắc hài hòa giữa mục tiêu giảm lãi suất và ổn định tỷ giá”. Trong khi đó, bà Mai Thị Trang – Phó Vụ trưởng Vụ Chính sách tiền tệ – khẳng định NHNN “cam kết sẵn sàng bơm thanh khoản kịp thời để hỗ trợ giảm lãi suất, mặc dù tỷ giá đang chịu những cơn sóng từ chính sách thuế quan Mỹ”.

Giữa những biến động đầy kịch tính ấy, câu hỏi lớn nhất mà cả thị trường và các nhà điều hành đang nỗ lực giải đáp là: Làm sao vừa giữ vững niềm tin vào giá trị đồng Việt Nam, vừa tiếp tục nới lỏng chính sách tiền tệ để thúc đẩy tăng trưởng bền vững?

Để làm sáng tỏ “bài toán kép” đầy hấp dẫn nhưng không kém phần hóc búa này, chúng tôi đã có cuộc trao đổi với TS. Trương Văn Phước - nguyên Quyền Chủ tịch Ủy ban Giám sát Tài chính Quốc gia (NFSC), nguyên Thành viên Tổ tư vấn kinh tế của Thủ tướng Chính phủ, một trong những chuyên gia kinh tế vĩ mô giàu kinh nghiệm và uy tín.

PV: Thưa ông, sau khi Hoa Kỳ tuyên bố áp thuế đối ứng 46% lên hàng hóa xuất khẩu từ Việt Nam, áp lực lên tỷ giá USD/VND gia tăng rõ rệt. Là người từng ví tỷ giá như “phòng tuyến sông Cầu”, theo ông, Ngân hàng Nhà nước nên tiếp tục giữ tỷ giá ổn định hay cho phép điều chỉnh có kiểm soát để hỗ trợ xuất khẩu? Đâu là ngưỡng biến động tỷ giá mà NHNN cần tuyệt đối tránh để bảo vệ niềm tin vào VND?

TS. Trương Văn Phước: Vào trưa ngày 9/4/2025 (giờ Mỹ), Chính phủ Hoa Kỳ đã quyết định tạm ngừng áp dụng mức thuế đối ứng trong 90 ngày, nhằm mở đầu cho các cuộc đàm phán với các đối tác thương mại. Khuôn khổ đàm phán cụ thể hiện chưa rõ, tuy nhiên có thể căn cứ vào các lý do mà Tổng thống Hoa Kỳ đưa ra để thấy rằng có ba vấn đề chính được đề cập, đó là: thuế nhập khẩu, thao túng tiền tệ và các hàng rào phi thuế quan. Tất nhiên, tỷ giá hối đoái là một nội dung quan trọng nằm trong nhóm vấn đề về chính sách tiền tệ.

Việc giữ tỷ giá ổn định là một định hướng mang tính nguyên tắc trong khuôn khổ mục tiêu ổn định kinh tế vĩ mô của nước ta. Tuy nhiên, khái niệm “ổn định” cần được hiểu theo nghĩa tương đối – không phải là cố định tuyệt đối – mà là sự điều chỉnh lên xuống trong một biên độ hợp lý như những năm vừa qua. Việc tăng hay giảm tỷ giá quanh mức biến động của lạm phát là điều mà thị trường hoàn toàn có thể cảm nhận và chấp nhận được. Hơn thế nữa, điều này cũng hoàn toàn phù hợp với quan hệ cung – cầu ngoại hối trong thời gian qua.

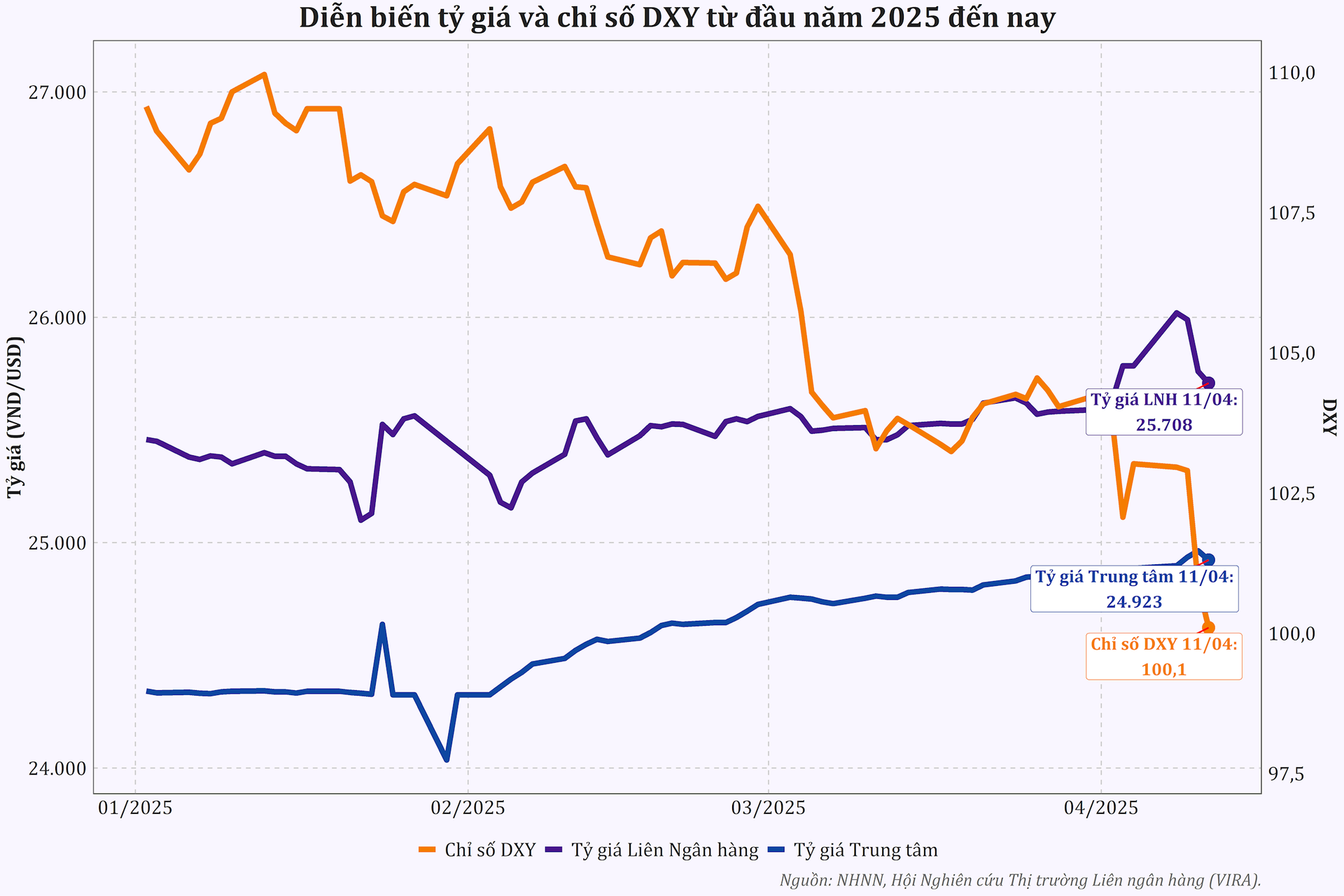

Hiện nay, tỷ giá USD/VND đang có xu hướng biến động ngược chiều với chỉ số Dollar Index (DXY) – chỉ số đo lường sức mạnh của đồng USD so với sáu đồng tiền chủ chốt khác trên thế giới (bao gồm: EUR, Yên Nhật, Bảng Anh, Đô-la Canada, Krona Thụy Điển và Franc Thụy Sĩ). Tính đến ngày 11/4/2025, chỉ số DXY đã giảm 7,8% so với cuối năm 2024, trong khi tỷ giá trung tâm do Ngân hàng Nhà nước công bố lại tăng 2,42%. Bên cạnh đó, tỷ giá USD/VND tại các ngân hàng thương mại – được sử dụng cho các giao dịch mua bán với khách hàng – cũng tăng 1,25%.

Những dữ liệu này cho thấy chính sách điều hành tỷ giá hiện nay đang được thực hiện một cách linh hoạt, có tính phối hợp cao với nhiều biến số vĩ mô khác như lạm phát, cung – cầu ngoại tệ và cán cân thanh toán quốc tế. Việc để đồng Việt Nam giảm giá so với USD trong một biên độ tương ứng với mức lạm phát trong nước (dao động quanh 4%–4,5%) có thể được xem là một cách tiếp cận phù hợp và thận trọng trong bối cảnh hiện nay, đặc biệt khi đồng USD đang có biểu hiện suy yếu trên thị trường quốc tế.

.png)

PV: Trước áp lực thuế đối ứng từ Hoa Kỳ, xuất siêu có thể thu hẹp, trong khi dòng vốn gián tiếp (FII) lại nhạy cảm với biến động tỷ giá và lãi suất toàn cầu – khiến cán cân thanh toán (BoP) đối mặt rủi ro kép. Trong bối cảnh đó, theo ông, Ngân hàng Nhà nước nên điều hành chính sách tiền tệ theo hướng nào để vừa ổn định cán cân thanh toán, vừa bảo toàn dự trữ ngoại hối ở mức an toàn?

TS. Trương Văn Phước: Cán cân thanh toán của các quốc gia, xét về bản chất, phản ánh tình trạng luân chuyển vào – ra của các dòng ngoại hối. Chính sách tỷ giá hối đoái, do đó, trước hết cần được định hướng trên cơ sở tham chiếu từ trạng thái của cán cân thanh toán. Trong khuôn khổ đó, hành động can thiệp của các ngân hàng trung ương phải phù hợp với các mục tiêu chỉ dẫn từ kinh tế vĩ mô, đặc biệt là các cân đối tổng thể và kỳ vọng thị trường.

Tại Việt Nam, dĩ nhiên ta có những hoàn cảnh đặc thù xuất phát từ cấu trúc nền kinh tế và mức độ phát triển của thị trường tài chính – tiền tệ. Nền kinh tế nước ta vẫn đang theo đuổi mục tiêu tăng trưởng GDP ở mức cao, nên sẽ khó có điều kiện để đưa lạm phát về mức thấp như ở các nền kinh tế phát triển. Đây chính là lý do sâu xa, có tính chất nền tảng về bản chất tiền tệ cần được cân nhắc khi thảo luận về lãi suất – công cụ trung tâm của chính sách tiền tệ.

Chính việc lãi suất đồng Việt Nam không ở mức thấp đã và đang tạo ra một bệ đỡ căn bản cho sự ổn định tương đối của tỷ giá, giúp đồng Việt Nam không bị mất giá quá nhiều so với đồng USD và các ngoại tệ mạnh khác trong khu vực cũng như trên thế giới.

Định hướng điều hành chính sách tiền tệ hiện nay là hướng tới mục tiêu kép – vừa ổn định giá cả (bao gồm cả CPI và kỳ vọng lạm phát), vừa hỗ trợ tăng trưởng kinh tế. Trong đó, mục tiêu trung gian được xác lập là đạt được mức lãi suất cân bằng tối ưu – một mức lãi suất phản ánh đúng quan hệ cung – cầu vốn, kỳ vọng lạm phát và tiềm năng tăng trưởng của nền kinh tế.

Xét cho cùng, cán cân thanh toán, dự trữ ngoại hối hay tỷ giá hối đoái cũng chỉ là các ràng buộc cần được tính đến trong hàm mục tiêu điều hành chính sách tiền tệ nói trên – nghĩa là các biến số có tính chất ràng buộc trong mô hình tối ưu hóa chính sách tiền tệ, chứ không phải là mục tiêu cuối cùng.

.png)

PV: Chỉ số CPI quý I tăng 3,22%, dưới ngưỡng mục tiêu 4,5–5% của Chính phủ, song áp lực lạm phát kỳ vọng có thể gia tăng do biến động tỷ giá và nguy cơ lạm phát nhập khẩu sau chính sách thuế quan của Hoa Kỳ. Theo ông, Ngân hàng Nhà nước nên điều tiết cung tiền và tín dụng ra sao để kiểm soát lạm phát mà không cản trở tăng trưởng? Đồng thời, có nên hoàn thiện cơ chế mục tiêu lạm phát theo hướng linh hoạt hơn trong bối cảnh hiện nay không?

TS. Trương Văn Phước: Thuế nhập khẩu tăng trên phạm vi toàn cầu tất yếu sẽ dẫn đến xu hướng lạm phát toàn cầu gia tăng. Kết quả của các cuộc đàm phán thương mại giữa Hoa Kỳ và 75 quốc gia sẽ là yếu tố then chốt định hình lại cục diện thương mại toàn cầu trong thời gian tới, đồng thời giúp dự báo xu hướng lạm phát toàn cầu trong năm 2025. Tuy nhiên, ngay từ thời điểm hiện tại, có thể nói rằng trong tâm lý thị trường, kỳ vọng lạm phát toàn cầu đã bắt đầu gia tăng.

Tất nhiên, chính sách tiền tệ của mỗi quốc gia sẽ có cách tiếp cận và công cụ điều hành riêng, tùy thuộc vào điều kiện kinh tế – tài chính cụ thể. Tuy nhiên, điểm chung về mục tiêu là cố gắng giữ cho lạm phát ở mức hợp lý, trong khi vẫn duy trì tăng trưởng kinh tế ở mức cao nhất có thể, tức là cân bằng giữa ổn định giá cả và thúc đẩy tăng trưởng GDP.

Vài chục năm nay, chính sách tiền tệ của Việt Nam kiên định theo đuổi mục tiêu kép – vừa kiểm soát lạm phát ở mức tương đối thấp, vừa hỗ trợ tăng trưởng kinh tế ở mức cao. Trên thực tế, chúng ta đã thực hiện được mục tiêu kép này với kết quả tương đối khả quan. Khuôn khổ điều hành chính sách tiền tệ hiện nay tại Việt Nam về cơ bản có nhiều điểm tương đồng với cơ chế lạm phát mục tiêu (Inflation Targeting), tức là điều hành chính sách tiền tệ sao cho đạt được một mức lạm phát định hướng đã đề ra.

Khác biệt chủ yếu nằm ở chỗ, trong cơ chế lạm phát mục tiêu theo đúng nghĩa thông lệ quốc tế, công cụ điều hành trọng tâm thường là lãi suất chính sách. Trong khi đó, ở Việt Nam, chính sách tiền tệ vẫn còn dựa nhiều vào các công cụ điều tiết định lượng như kiểm soát cung tiền trực tiếp và hạn mức tăng trưởng tín dụng cho từng ngân hàng thương mại.

.png)

Bên cạnh đó, cũng có một số quan điểm cố gắng lượng hóa mối tương quan giữa tăng trưởng GDP và tăng trưởng tín dụng. Theo đó, để đạt được mức tăng trưởng GDP 1%, thì tăng trưởng tín dụng cần đạt khoảng 2%. Tôi cho rằng, trong điều kiện thực tế ở Việt Nam hiện nay, mối tương quan như vậy có thể xem là chấp nhận được và có giá trị tham khảo nhất định trong hoạch định chính sách tiền tệ trung hạn.

PV: Trong quý I/2025, lãi suất cho vay tiếp tục giảm thêm 0,4 điểm %, trong khi lãi suất huy động tại một số ngân hàng thương mại bắt đầu nhích lên. Theo ông, xu hướng vận động của mặt bằng lãi suất thị trường 1 trong quý II–III sẽ như thế nào? Nếu lãi suất huy động tiếp tục chịu áp lực từ tỷ giá, thanh khoản và kỳ vọng lạm phát, liệu còn dư địa để kéo giảm lãi suất cho vay hay không?

TS. Trương Văn Phước: Nghiêm túc mà nói thì vẫn còn dư địa để giảm lãi suất cho vay, tuy nhiên dư địa đó là rất hạn hẹp. Như đã trình bày ở trên, kỳ vọng lạm phát có tác động đến cung – cầu tiền tệ thông qua nhiều kênh truyền dẫn khác nhau. Trong khi đó, lãi suất cho vay lại chịu sự ràng buộc chặt chẽ từ mặt bằng lãi suất huy động – vốn được hình thành từ quan hệ thị trường giữa ngân hàng và người gửi tiền.

Các công cụ của chính sách tiền tệ (CSTT) như nghiệp vụ thị trường mở (OMO), tái cấp vốn, tín phiếu ngắn hạn, kiểm soát hạn mức tín dụng, can thiệp ngoại hối, cùng với hệ thống quy định liên quan đến điều tiết thị trường tiền tệ, hoàn toàn có thể được vận dụng linh hoạt để hỗ trợ mặt bằng lãi suất huy động theo hướng giảm nhẹ. Chính việc giữ ổn định hoặc kéo giảm lãi suất huy động mới là yếu tố mở ra dư địa thực tế cho khả năng tiếp tục hạ lãi suất cho vay trong thời gian tới.

.png)

Xét về mặt tâm lý thị trường, có thể kỳ vọng rằng các cuộc đàm phán thương mại sắp tới với Hoa Kỳ sẽ tạo ra tín hiệu tích cực nhất định. Những kỳ vọng này, một khi được hình thành rõ nét, sẽ tác động trực tiếp đến hành vi đầu tư, tiêu dùng và khả năng hấp thụ vốn của nền kinh tế – bao gồm cả khả năng huy động vốn từ thị trường vào hệ thống ngân hàng thương mại.

Bên cạnh đó, tỷ giá hối đoái cũng là một tham số kinh tế vĩ mô quan trọng, có ảnh hưởng đáng kể đến xu hướng vận động của mặt bằng lãi suất trong ngắn hạn. Với tổng hòa các yếu tố kể trên, có thể dự báo rằng mặt bằng lãi suất thị trường 1 sẽ duy trì ở trạng thái tương đối ổn định trong quý II/2025, trừ phi xuất hiện những cú sốc chính sách hoặc biến động địa chính trị bất ngờ từ bên ngoài.

PV: Hiện tăng trưởng tín dụng đang vượt xa tốc độ tăng của tổng phương tiện thanh toán (M2) và huy động vốn từ hệ thống ngân hàng. Theo ông, độ lệch này phản ánh điều gì về cung – cầu vốn trên thị trường tiền tệ? Chính sách điều hành thanh khoản nên được hiệu chỉnh theo hướng nào để kiểm soát mặt bằng lãi suất ngắn hạn mà vẫn ổn định kỳ vọng thị trường?

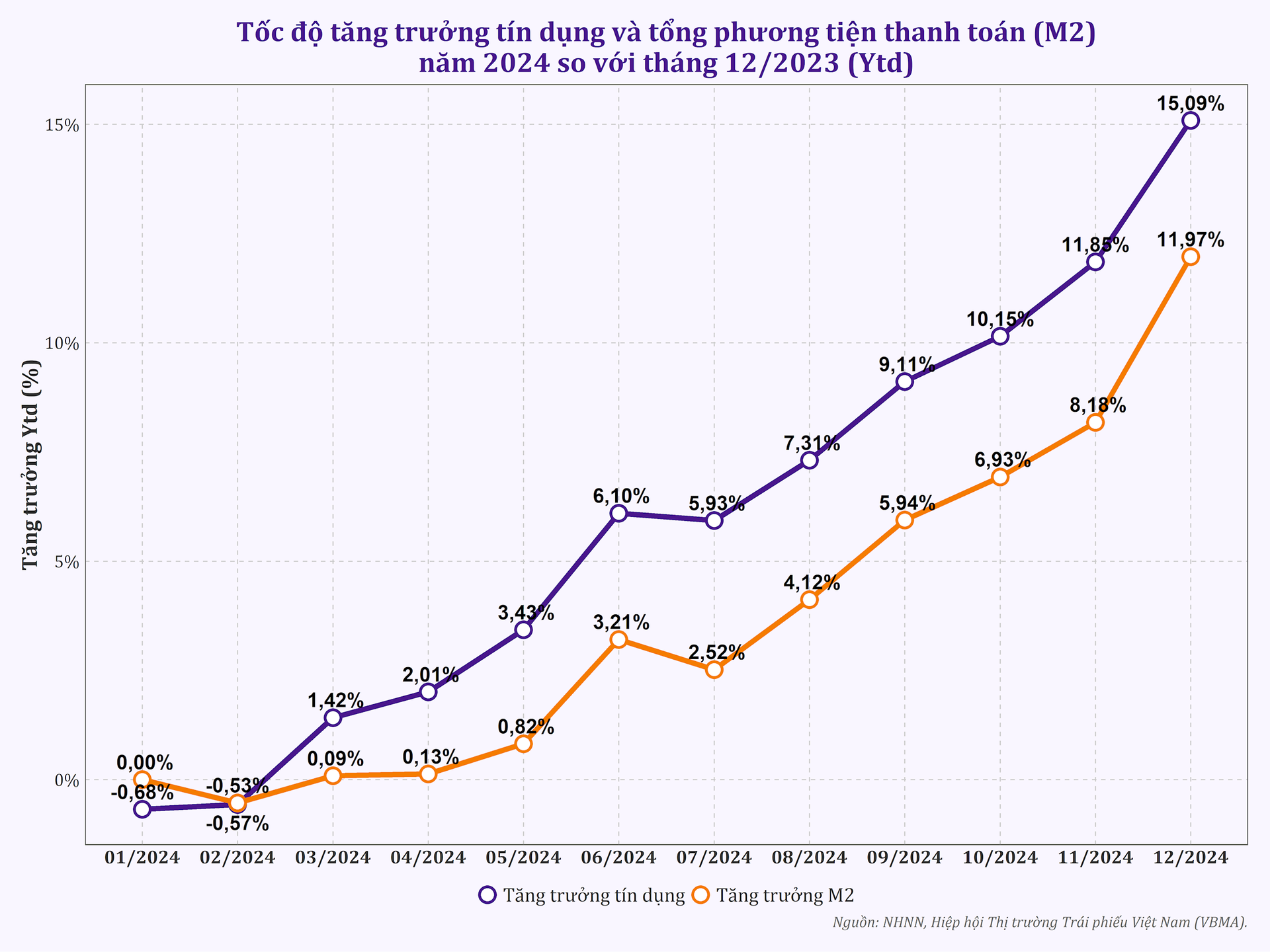

TS. Trương Văn Phước: Tốc độ tăng trưởng tín dụng năm 2024 đạt 15,08%, trong khi tốc độ tăng trưởng tổng phương tiện thanh toán (M2) chỉ ở mức 11,97%. Mức chênh lệch này là khá bình thường nếu chúng ta hiểu rằng tổng phương tiện thanh toán bao gồm tiền trong lưu thông, cùng với các loại tiền gửi của doanh nghiệp và dân cư trong nền kinh tế.

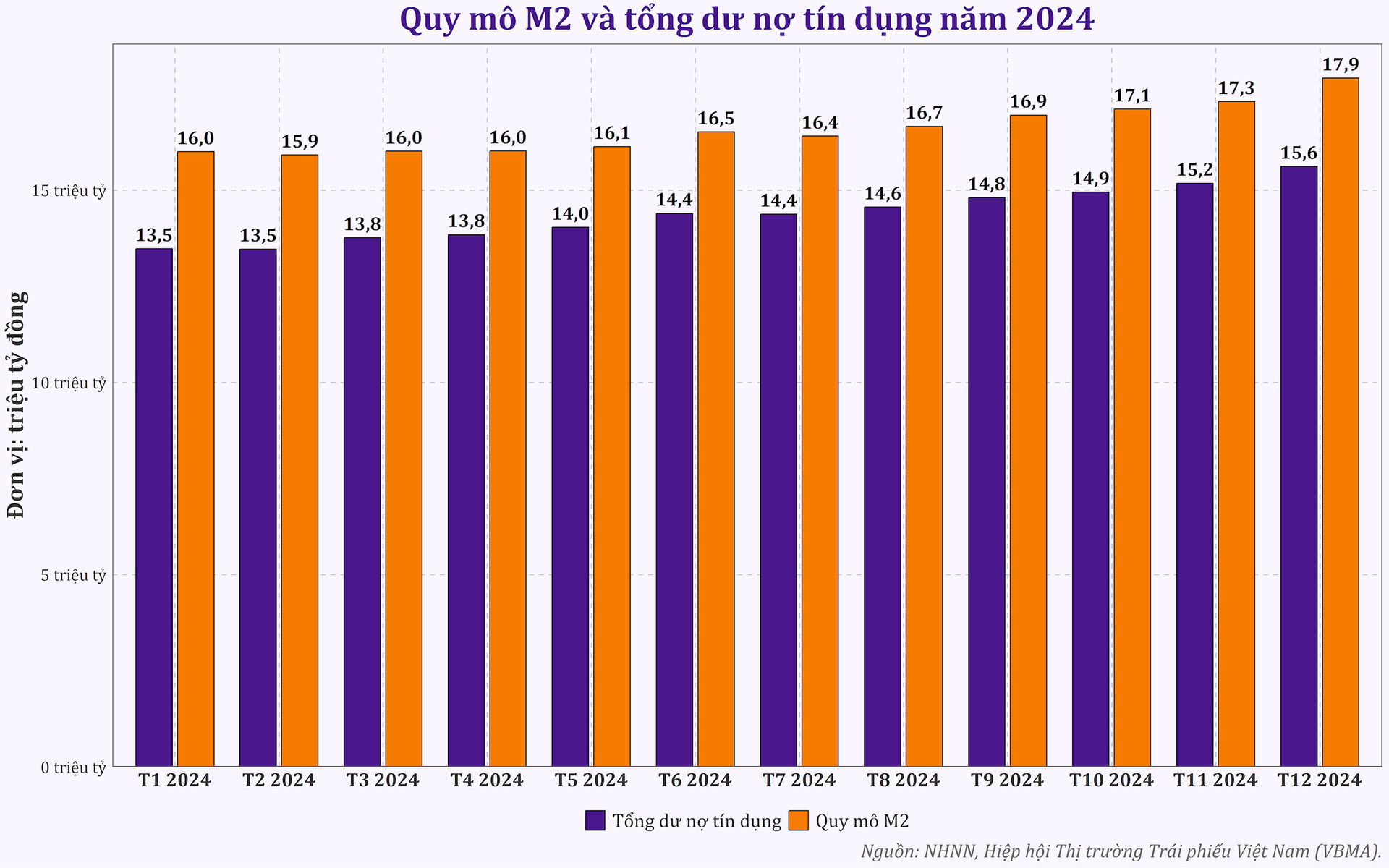

Tính đến cuối năm 2024, tổng phương tiện thanh toán (M2) ước đạt khoảng 17,9 triệu tỷ đồng, trong khi tổng dư nợ tín dụng cùng thời điểm là 15,6 triệu tỷ đồng. Một hiện tượng đáng chú ý trong vài năm gần đây – đặc biệt là giai đoạn sau đại dịch COVID-19 – là nhu cầu vốn tín dụng từ phía nền kinh tế tăng lên đáng kể, trong khi tăng trưởng huy động vốn tuy vẫn diễn ra nhưng lại có xu hướng chậm lại tương đối rõ nét.

Nguyên nhân một phần là do một bộ phận đáng kể tiền trong lưu thông đã được chuyển dịch vào các hoạt động sản xuất, kinh doanh và các kênh đầu tư khác, thay vì chỉ được giữ dưới dạng tiền gửi trong hệ thống ngân hàng. Sự dịch chuyển dòng tiền này góp phần lý giải tại sao tốc độ tăng M2 hiện thấp hơn tốc độ tăng tín dụng – tức dòng tiền được hấp thụ vào nền kinh tế thực thông qua kênh tín dụng, trong khi lượng tiền tạo ra từ phía cung lại tăng chậm hơn.

Trong bối cảnh đó, Ngân hàng Nhà nước hiện có nhiều công cụ để điều tiết hoạt động thị trường tiền tệ, đặc biệt trong việc đảm bảo thanh khoản hệ thống – bao gồm cả thanh khoản tạm thời và thanh khoản mang tính cấu trúc cho toàn bộ nền kinh tế. Việc sử dụng linh hoạt các công cụ điều hành như nghiệp vụ thị trường mở (OMO), tái cấp vốn, tín phiếu, dự trữ bắt buộc và cơ chế điều tiết thanh khoản liên ngân hàng sẽ đóng vai trò quan trọng trong kiểm soát mặt bằng lãi suất ngắn hạn, ổn định tâm lý thị trường và giữ kỳ vọng lạm phát trong tầm kiểm soát.

PV: Trong khi nhiều ngân hàng trung ương lớn vẫn duy trì lãi suất cao để kiểm soát lạm phát, Việt Nam tiếp tục theo đuổi định hướng giữ ổn định mặt bằng lãi suất nhằm hỗ trợ tăng trưởng. Theo ông, trong quý II–III, Ngân hàng Nhà nước nên nghiêng về ổn định hay tiếp tục nới lỏng chính sách tiền tệ? Việc điều chỉnh lãi suất điều hành ở thời điểm này nên đặt trọng tâm vào yếu tố nào để vừa ổn định vĩ mô, vừa giữ được dư địa ứng phó cho trung hạn?

TS. Trương Văn Phước: Mong muốn của chúng ta không chỉ dừng lại ở việc duy trì mặt bằng lãi suất ổn định, mà còn hướng đến mục tiêu kéo mặt bằng lãi suất giảm thêm để tạo điều kiện thuận lợi cho doanh nghiệp, từ đó hỗ trợ cho tăng trưởng kinh tế. Tuy nhiên, những biến động khó lường trên thị trường quốc tế – đặc biệt là chính sách thuế đối ứng mà Hoa Kỳ mới công bố – đã tạo ra những rào cản rất lớn cho mục tiêu này.

Điều đáng lưu ý hiện nay là kỳ vọng lạm phát toàn cầu đang có xu hướng gia tăng. Chính sự gia tăng kỳ vọng này khiến cho việc nới lỏng chính sách tiền tệ trở nên khó khăn hơn đối với hầu hết các nền kinh tế, kể cả Việt Nam. Trên thực tế, nhiều ngân hàng trung ương lớn trên thế giới đang lựa chọn tiếp tục duy trì lãi suất ở mức cao, thay vì chuyển sang hạ lãi suất để kích thích tổng cầu. Thế nhưng, chính các nền kinh tế này lại đang đứng trước một nghịch lý đáng lo ngại: tăng trưởng suy yếu trong khi áp lực lạm phát chưa hoàn toàn biến mất, khiến nguy cơ rơi vào suy thoái trở nên hiện hữu hơn bao giờ hết.

Ngay cả Cục Dự trữ Liên bang Mỹ (Fed) – với vai trò là ngân hàng trung ương có ảnh hưởng lớn nhất toàn cầu – cũng đang thể hiện sự thận trọng cao độ, và hoàn toàn chưa đưa ra bất kỳ cam kết rõ ràng nào về định hướng cắt giảm lãi suất điều hành trong ngắn hạn. Tình trạng "giằng co chính sách" này phản ánh sự phức tạp trong quá trình định hình lập trường tiền tệ giữa bối cảnh toàn cầu bất định.

.png)

Với Việt Nam, bài toán đặt ra cho chính sách tiền tệ hiện nay là phải duy trì sự linh hoạt cao độ trong điều hành. Tinh thần "dĩ bất biến, ứng vạn biến" có thể được xem là một nguyên lý cốt lõi để xử lý những tình huống biến động khó lường như hiện nay. Đây không chỉ là phương châm ứng xử của chính sách tiền tệ, mà còn là kim chỉ nam cho nhiều lĩnh vực điều hành vĩ mô khác – khi thế giới đang vận hành trong một trạng thái đầy bất định, nhiều xung lực trái chiều và không có một mô hình phản ứng chính sách cố định nào thực sự tối ưu trong mọi tình huống.

Xin cảm ơn chuyên gia.