VN-Index tiến sát ngưỡng 1.260 điểm, một cổ phiếu ngân hàng trượt thẳng về vùng đáy 3 năm

VN-Index tăng hơn 3 điểm nhờ vào sự nâng đỡ của các cổ phiếu bluechip, trong khi khối ngoại tiếp tục bán ròng Hòa Phát (HPG) trong 4 phiên liên tiếp.

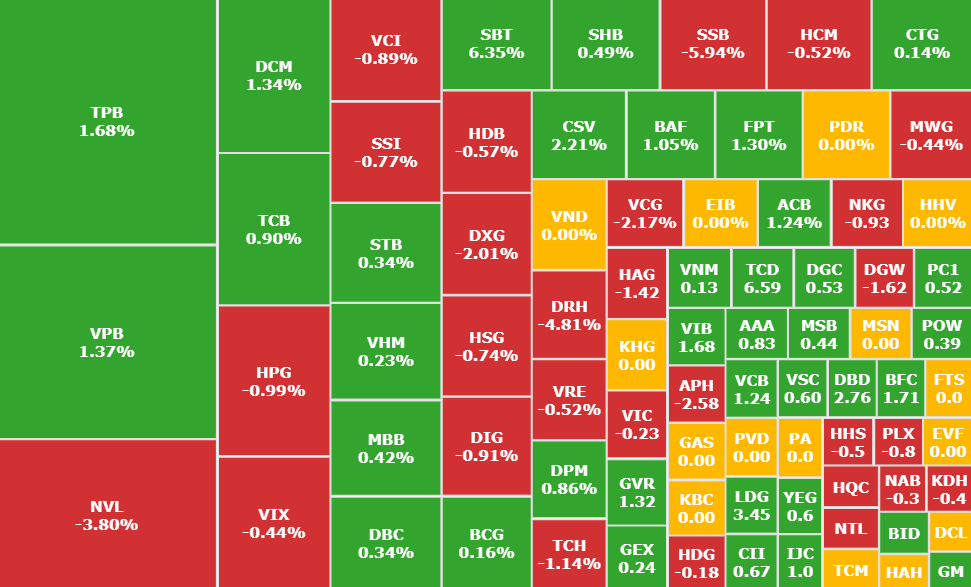

14h45: Áp lực bán dâng cao sau 14h khiến chỉ số lùi về mốc 1.256 (tăng 3 điểm). Sắc xanh vẫn chiếm ưu thế với 402 mã tăng và 259 mã giảm. Thanh khoản thị trường đạt hơn 10.400 tỷ đồng, giảm hơn 18% so với phiên trước.

Áp lực bán dâng cao khiến cổ phiếu trụ thu hẹp đà tăng. Nhóm VN30 còn 17/30 cổ phiếu giữ được sắc xanh, dẫn đầu là VCB, FPT, VPB. Ngược lại, SSB là cổ phiếu tác động tiêu cực đến chỉ số với mức giảm gần 6%, tiến gần về vùng đáy 3 năm.

Sự phân hóa diễn ra ở hầu hết nhóm ngành như chứng khoán, bất động sản, thép. Tại nhóm hóa chất, đà tăng của các cổ phiếu cũng bị thu hẹp, đáng chú ý như CSV (+2,2%), DCM (+1,4%), DPM (+0,9%)...

Khối ngoại bán ròng 224 tỷ đồng, tập trung vào các mã như VPB, VCI, HPG. Ngược lại, nhóm này tiếp tục mua ròng FPT 2 phiên với giá trị trên 100 tỷ đồng.

13h45: VN-Index không có sự biến động đáng kể sau giờ nghỉ trưa, chỉ số duy trì mức tăng 4 điểm ở mốc 1.257. Nhiều cổ phiếu trong nhóm VN30 có sự điều chỉnh so với phiên sáng, HPG, SSI, PLX lùi về dưới tham chiếu trong khi VCB , GVR, FPT đang giữ nhịp chỉ số.

Nhiều cổ phiếu nhóm ngành như hóa chất, nhựa duy trì mức tăng tốt như NTP (+3,8%), CSV (+3,5%), DCM (+2,4%), BFC (+2,5%).

Ngược lại, áp lực bán gia tăng khiến nhiều mã tiêu dùng chuyển đỏ như FRT (-1%), MWG (-0,6%), PLX (-0,4%)...

11h30: Kết phiên sáng, VN-Index tăng gần 5 điểm lên mốc 1.258. Toàn thị trường có 392 mã tăng và 197 mã giảm. Thanh khoản ghi nhận ở mức thấp, đạt hơn 5.000 tỷ đồng, giảm 20% so với thời điểm phiên trước.

Toàn thị trường có 14/24 nhóm ngành tăng giá, trong đó ghi nhận sắc xanh tích cực đến từ nhóm dầu khí, phân bón với mức tăng từ 1-4% như DDV (+3,5%), LAS (+1,7%), CSV (+3%), DPM (+1,6%)...

Các mã cổ phiếu liên quan đến tiêu dùng, sản xuất ghi nhận mức tăng tốt như SBT (+2%), SAB (+1%), BAF (+1,6%), DBC (+0,5%)...

Ngược lại, nhóm bất động sản ghi nhận sự phân hóa rõ nét. NVL tiếp tục gặp áp lực bán mạnh sau thông tin bị cắt margin, thị giá giảm 3,4% về 11.450 đồng/cp. Các mã khác như VIC, KBC, DXG, TCH tác động tiêu cực đến thị trường. Trong khi đó, các cổ phiếu VHM, VRE, CEO, SZC có mức tăng nhẹ trên tham chiếu.

Khối ngoại bán ròng hơn 210 tỷ đồng, dẫn đầu danh sách là VPB, VCI, MWG, HPG. Ngược lại, nhóm này mua ròng DCM, FPT, CTG.

10h: VN-Index mở cửa tăng 5 điểm lên mốc 1.258. Chỉ số có thời điểm vượt mốc 1.260 nhưng sau đó lùi về mốc mở cửa phiên do áp lực bán từ một vài cổ phiếu bluechips. Sắc xanh chiếm ưu thế trên bảng điện với 295 mã tăng và 69 mã giảm.

Nhóm VN30 có 25/30 cổ phiếu tăng giá, trong đó dẫn dắt đà tăng của chỉ số là VCB (+0,7%), BID (+0,7%), VHM (+1%), TCB (+0,9%). Ngược lại, cổ phiếu VIC, BCM, MWG, HDB ghi nhận mức giảm nhẹ 0,1%.

Nổi bật trong đầu phiên sáng đến từ sắc xanh của nhóm chứng khoán như VCI (+2,8%), VIX (+1,8%), VND (+1,4%), CTS (+1%)... Nhiều cổ phiếu thép, hóa chất, nhựa có mức tăng tốt như HSG, LAS, NTP, BMP. Ngoài ra, cổ phiếu VNZ bật tăng trần lên 409.000 đồng/cp.

Ngược lại, nhóm bất động sản ghi nhận sự phân hóa rõ nét, trong đó NVL và VHM là nhân tố tác động tiêu cực đến thị trường,

Ở diễn biến khác, chỉ số giá tiêu dùng (CPI) của Mỹ tháng 8/2024 đã tăng 0,2% so với tháng trước, phù hợp với dự báo đồng thuận của Dow Jones. Nếu so với cùng kỳ, CPI tăng 2,5%, giảm 0,4 điểm phần trăm so với tháng 7 và thấp hơn dự báo tăng 2,6%.

Các nhà giao dịch đánh giá có 85% xác suất Cục Dự trữ Liên bang Mỹ (Fed) sẽ giảm lãi suất 0,25 điểm phần trăm, tương đương 25 điểm cơ bản tại cuộc họp tháng 9, theo chỉ số FedWatch của CME Group.

Novaland (NVL) tái khởi công phân khu chiến lược trong dự án 5 tỷ USD

Khối ngoại ngó lơ vườn sầu riêng sắp thu hoạch của bầu Đức, nghịch cảnh sau 15 năm

")

.jpg "Chứng khoán nâng hạng: Trang bị hành trang giúp doanh nghiệp thu hút dòng vốn ngoại")

công bố mức lợi nhuận cao kỷ lục, đạt gần 8.000 tỷ đồng")