Cuộc xung đột giữa Nga - Ukraine đã khiến nhiều công ty phương Tây rút khỏi các khoản đầu tư tại Nga, thu hẹp quy mô hoặc ngừng mua các mặt hàng năng lượng Nga.

Nhiều công ty phương Tây vẫn đang tiếp tục từ bỏ việc mua hàng từ Nga do lo ngại sự phản đối của công chúng và khó khăn trong việc đảm bảo tài chính, bảo hiểm và sự miễn cưỡng của các chủ tàu khi bốc xếp hàng từ các cảng của Nga.

Việc này sẽ ảnh hưởng phần lớn đến xuất khẩu của Nga từ tháng 4, vì hầu hết hàng hóa trong tháng 3 đã được sắp xếp trước khi Nga thực hiện "chiến dịch đặc biệt" ở Ukraine vào ngày 24/2.

Than đá chịu nhiều ảnh hưởng nặng nề

Hiện đã xuất hiện nhiều dấu hiệu cho thấy xuất khẩu từ Nga trở nên trì trệ, với mặt hàng than bị ảnh hưởng nhiều nhất tính đến thời điểm hiện tại.

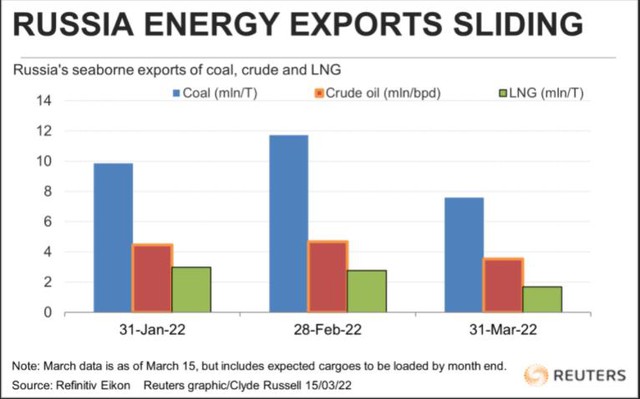

Theo dữ liệu của Refinitiv, xuất khẩu than của Nga đến châu Âu đạt 1,16 triệu tấn trong hai tuần đầu tháng 3 – chỉ bao gồm các tàu đã ra khơi hoặc đang trong quá trình bốc xếp hàng.

Trong tháng 2/2022, xuất khẩu than của Nga sang châu Âu là 3,37 triệu tấn, còn tháng 1/2022 là 3,88 triệu tấn.

Xuất khẩu than của Nga sang châu Á cũng đang có xu hướng sụt giảm mạnh trong tháng 3. Dữ liệu của Refinitiv cho biết chỉ có 1,84 triệu tấn được vận chuyển trong hai tuần đầu tiên và hiện không có chút than nào đang được bốc xếp để chuyển tới khu vực châu Á.

Nga đã xuất khẩu 6,16 triệu tấn than sang châu Á trong tháng 2 và 4,88 triệu vào tháng 1, trong đó Trung Quốc là khách hàng lớn nhất, theo Refinitiv.

Có thể sẽ có nhiều tàu bốc xếp hàng hóa tại các cảng Nga vào cuối tháng 3 để chuyển tới châu Âu và châu Á, nhưng dữ liệu của Refinitiv hiện chỉ cho thấy khả năng có 2,4 triệu tấn xuất khẩu từ nay đến cuối tháng 3 cho tất cả các điểm đến.

Xuất khẩu dầu thô sang châu Âu giảm mạnh

Khác với than, xuất khẩu dầu thô của Nga trong tháng 3 nhìn chung vẫn được giữ vững, nhất là sang Châu Á.

Với tốc độ như hiện tại, ước tính Nga sẽ xuất khẩu khoảng 33,89 triệu thùng dầu thô cho các khách hàng châu Á trong tháng 3, so với mức 30,02 triệu trong tháng 2 và thấp hơn một chút so với 36,24 triệu của tháng 1, theo dữ liệu của Refinitiv.

Tuy nhiên, xuất khẩu dầu thô sang châu Âu có dấu hiệu sụt giảm, ước khoảng 28,72 triệu thùng trong tháng 3, giảm so với 69,23 triệu trong tháng 2 và 72,66 triệu trong tháng 1.

Mặc dù số liệu của tháng 3 có thể sẽ được điều chỉnh tăng vào cuối tháng, nhưng tình trạng giao hàng trong 2 tuần tới sẽ phải thay đổi rất lớn so với hiện tại mới có thể kéo xuất khẩu của cả tháng tăng lên.

Sang tháng 4, các biện pháp trừng phạt Nga của châu Âu sẽ trở nên rõ ràng hơn. Tuy nhiên, cho đến hiện tại, các thông tin cho biết dầu thô của Nga đã không thể tìm được người mua, dù với mức chiết khấu cao kỷ lục – thấp hơn 30 USD/thùng so với dầu Brent hợp đồng tham chiếu.

Xuất khẩu khí gas bị ảnh hưởng

Cũng có những dấu hiệu cho thấy người mua đang bắt đầu xa lánh khí tự nhiên hóa lỏng (LNG) của Nga, với chỉ 447.000 tấn nhiên liệu siêu lạnh rời các cảng của Nga để chuyến tới khách hàng châu Á trong tháng 3, và dữ liệu của Refinitiv cho thấy không có thêm tàu chở LNG nào đang chờ bốc hàng.

Nga đã vận chuyển 933.000 tấn LNG đến châu Á trong tháng 2 và 1,15 triệu tấn vào tháng 1, trong đó Nhật Bản là thị trường mua nhiều nhất.

Theo Refinitiv, xuất khẩu LNG đến của Nga đến châu Âu từ Nga tính từ đầu tháng 3 tới thời điểm hiện tại là 623.000 tấn, song không có thêm tàu nào đang chờ bốc hàng mới. Con số đó giảm so với 1,32 triệu tấn của tháng 2 và 1,53 triệu tấn của tháng 1.

Nhìn chung, có vẻ như các khách hàng đang rút lui khỏi các mặt hàng năng lượng vận chuyển bằng đường biển của Nga, và tình trạng hiện tại dự kiến sẽ còn kéo dài ít nhất cho đến tháng 4, và nếu tình hình tốt lên thì vẫn mất một thời gian độ trễ nữa để hàng hóa được bốc xếp trước khi chuyển đi.

Câu hỏi lúc này đối với các thị trường hàng hóa thế giới là cách xử lý của khách hàng trong trường hợp giá năng lượng của Nga giảm mạnh? Và ‘chìa khóa’ sẽ nằm ở khả năng điều chỉnh lại ‘dòng chảy’ thương mại từ Nga của những người vẫn chuẩn bị sẵn sàng cho việc mua hàng hóa Nga.

Than có thể là một trường hợp kịch tính nhất, bởi mặt hàng này có vẻ bị ảnh hưởng nhiều nhất khi xung đột Nga – Ukraine mới xảy ra.

Giá than nhiều kỳ hạn tương lai tại Newcastle (Australia) đã tăng từ 239,30 USD/tấn trước khi Nga tiến hành chiến dịch quân sự ở Ukraine, hôm 24 tháng 2, lên mức cao nhất mọi thời đại là 440 USD vào ngày 2 tháng 3, và kể từ đó chỉ giảm xuống 361,75 USD, tương đương tăng 51% kể từ khi bùng nổ cuộc khủng hoảng Nga – Ukraine.

Giá dầu Brent kỳ hạn tương lai tính từ khi bắt đầu cuộc xung đột đến nay đã tăng 8,4%, mặc dù có thời điểm tăng đến 32% - vẫn thấp hơn mức tăng giá than nhiệt. Điều đó có thể phản ánh việc hàng hóa của Nga vẫn đang được giao đi, nhưng mọi thứ có thể hoàn toàn khác kể từ tháng 4.

Châu Âu 'lật ngược thế cờ', tìm ra hướng sinh tồn sau khi bị Nga 'khóa van'

Tổng thống Mỹ Biden có thể thay đổi toan tính với Nga trong những ngày cuối nhiệm kỳ