VNDirect cho rằng, đà tăng trưởng lợi nhuận ròng của các công ty may mặc như TCM, GIL sẽ chậm lại trong 6 tháng cuối năm 2022 hay như MSH và TNG có thể chịu áp lực từ biến động tỷ giá.

Chứng khoán VNDirect (Mã VND - HOSE) vừa có báo cáo cập nhật về triển vọng nhóm doanh nghiệp dệt may nửa cuối năm 2022.

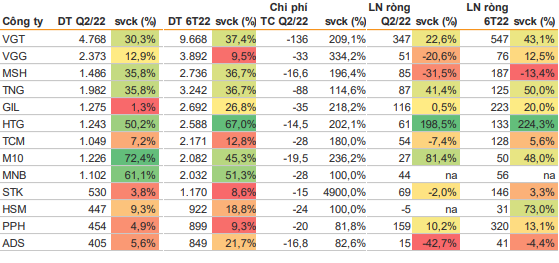

Theo VNDirect, ước tính tổng doanh thu quý II/2022 của các công ty dệt may niêm yết/giao dịch tăng 22,4% YoY nhờ nhu cầu mạnh mẽ từ thị trường xuất khẩu chính như Mỹ và EU. Tuy nhiên, ngoại trừ các doanh nghiệp sử dụng sợi bông, biên lợi nhuận gộp của các doanh nghiệp dệt may giảm 0,3% do giá nguyên liệu đầu vào tăng cao.

Bên cạnh đó, chi phí tài chính tăng 109,3% so với cùng kỳ do khoản

lỗ chênh lệch tỷ giá do nhập khẩu nguyên liệu đầu vào và các khoản vay bằng USD. Do đó, lợi nhuận ròng toàn ngành chỉ tăng 19,5% YoY trong quý vừa qua.

Trong 6 tháng đầu năm 2022, tổng doanh thu của các công ty dệt may niêm yết tăng 28,3% so với cùng kỳ 2021 trong khi lợi nhuận ròng tăng 38,7%; ấn tượng nhất có HTG (+224,3%), VGT (+ 43,1%) và TNG (+50%). Dù vậy, nhóm bông và nhóm sợi polyester lại ghi nhận sự phân hóa rõ rệt

Tại nhóm bông, lợi nhuận ròng của VGT và HTG lần lượt tăng 43,1% và 224,3% YoY nhờ tồn kho bông giá thấp trong quý I/2022 và nhu cầu cao với sản phẩm bông.

TNG là một trong số ít doanh nghiệp may mặc có kết quả kinh doanh ấn tượng trong cả quý II và bán niên 2022 trong khi MSH và ADS là hai doanh nghiệp duy nhất ghi nhận mức tăng trưởng lợi nhuận ròng âm.

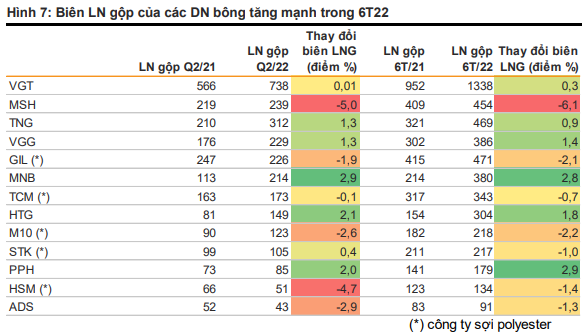

Với nhóm sợi polyester, biên lãi gộp của nhóm này chịu ảnh hưởng do nguyên liệu đầu vào cao trong nửa đầu năm; các công ty lớn như GIL, STK, M10 ghi nhận mức giảm quanh 2% do giá chip PET và sợi polyester tăng cao. Biên lãi gộp của MSH giảm 6,1% chủ yếu do chi phí khấu hao cao tại nhà máy SH10.

Trong khi đó, biên lãi gộp của PPH, HTG, MNB tăng nhẹ nhờ việc dự trữ nguyên liệu đầu vào giá thấp.

Đưa ra nhận định về nửa cuối năm 2022, Chứng khoán VNDirect nhấn mạnh nhóm dệt may đang phải đối mặt với khó khăn kép đến từ nhu cầu giảm và rủi ro tỷ giá hối đoái.

Cụ thể, lạm phát gia tăng và thắt chặt tài chính đã phủ bóng đen lên kinh tế Mỹ và châu Âu, dẫn đến sự suy giảm nhu cầu toàn cầu kể từ quý II. VNDirect cho rằng, đà tăng trưởng lợi nhuận ròng của các công ty may mặc như TCM, GIL sẽ chậm lại trong 6 tháng cuối năm 2022 do một số khách hàng đã hủy đơn đặt hàng trong quý III/2022 trong khi các đơn đặt hàng trong IV sẽ bị chậm lại do lo ngại lạm phát.

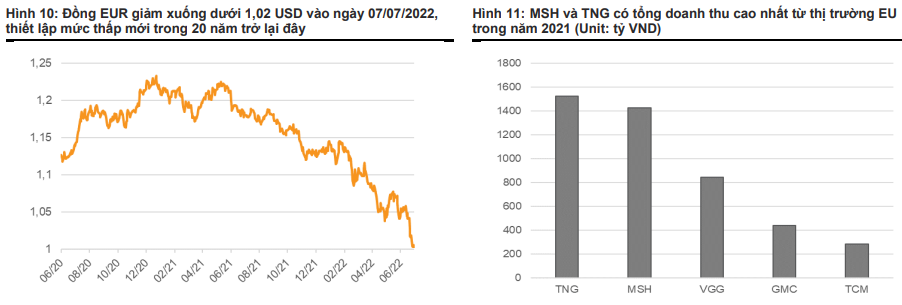

Ngoài ra, đồng EUR đã giảm xuống dưới 1,02 USD vào ngày 7/7/2022 - thấp nhất trong 20 năm qua có thể khiến lợi nhuận ròng của MSH và TNG giảm 5 - 10% trong nửa cuối năm 2022 (so với nửa đầu năm do lỗ chênh lệch tỷ giá.

Điểm tích cực có thể đến từ việc giá nguyên liệu đầu vào sẽ hạ nhiệt trong quý IV/2022 khi giá hạt PET và giá bông đã giảm lần lượt 15,9% và 40,3% so với mức đỉnh tháng 3.

VND dự báo nửa sau năm 2022, biên lãi gộp của các công ty sợi

bông sẽ giảm nhẹ 1 - 1,5% so với nửa đầu năm trước khi đi ngang trong năm 2023 qua đó giúp TCM, GIL, MSH cải thiện biên lãi gộp vào năm 2023.

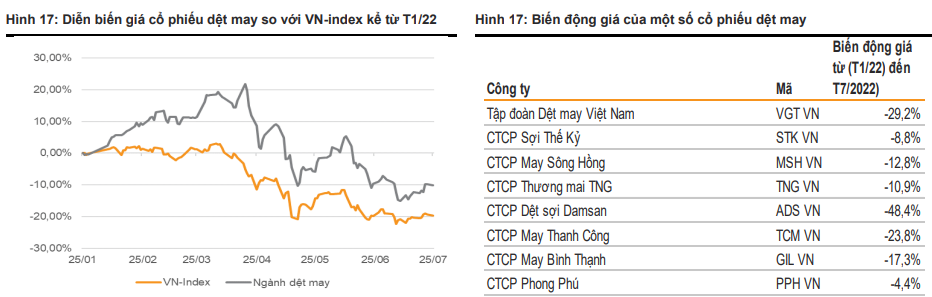

Giá cổ phiếu dệt may đã giảm khoảng 30,5% so với đầu năm sau đợt điều chỉnh và hiện đang được giao dịch ở mức 11 lần PE trung bình.

Theo công ty chứng khoán này, định giá cổ phiếu dệt may hiện đã ở mức tương đối hợp lý. Tiềm năng tăng giá là lạm phát được kiểm soát tốt hơn dự kiến tại Mỹ trong khi yếu tô rủi ro là giá nguyên liệu đầu vào tăng mạnh hơn dự kiến.

nâng tiền chia cổ tức lên hơn 6.400 tỷ đồng - tỷ lệ 50%")