Cổ phiếu đáng chú ý ngày 19/3: GAS, GEG, CTD

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu GAS, GEG, CTD.

Chứng khoán Vietcombank (VCBS): Khuyến nghị mua GAS

VCBS khuyến nghị mua cổ phiếu Tổng Công ty Khí Việt Nam - CTCP (GAS ), giá mục tiêu 79.800 đồng/cp dựa trên luận điểm đầu tư:

2 tháng đầu năm 2025, GAS ghi nhận kết quả kinh doanh (KQKD) hợp nhất khá tích cực với doanh thu và lợi nhuận trước thuế lần lượt đạt 16.694 tỷ đồng (+10% svck) và 2.080 tỷ đồng (+2% svck). KQKD tích cực được đóng góp chủ yếu bởi sản lượng tiêu thụ LPG đạt 491.000 tấn (+14% svck) và giá dầu FO tăng 10% svck bù đắp sản lượng khí khô tiêu thụ (bao gồm LNG) đạt 869 triệu m3 (-16% svck) và giá LPG giảm nhẹ (-1% svck).

Nguồn cung khí nội địa suy giảm nhanh chóng, phát triển mỏ mới và nhập khẩu LNG là phương án cấp thiết để bảo đảm an ninh năng lượng.

Triển vọng tăng trưởng doanh thu trong năm 2025 được thúc đẩy bởi mức tăng trưởng sản lượng khí thương phẩm bù đắp cho việc giá dầu FO được dự báo giảm nhờ: (1) nhóm khách hàng điện (chiếm 82% sản lượng tiêu thụ của GAS) dự kiến tăng trưởng nhờ mức huy động của các nhà máy điện khí tăng gần 60% so với cùng kỳ, (2) tăng nhập khẩu LNG gấp đôi cùng kỳ đạt 800 triệu m3 khí và mở rộng công suất tái hóa để đáp ứng nhu cầu khí cho sản xuất điện.

Nâng công suất kho LNG Thị Vải giai đoạn 2 từ 1 triệu tấn lên 3 triệu tấn giúp tăng cường năng lực cung ứng, doanh thu và lợi nhuận trong dài hạn.

Giá LNG được dự báo hạ nhiệt kể từ năm 2026, giúp giảm chi phí đầu vào, tăng khả năng cạnh tranh và kích thích nhu cầu sử dụng LNG.

Chứng khoán Vietcombank (VCBS): Khuyến nghị mua GEG

VCBS khuyến nghị mua cổ phiếu CTCP Điện Gia Lai (GEG ), giá mục tiêu 16.000 đồng/cp dựa trên luận điểm đầu tư:

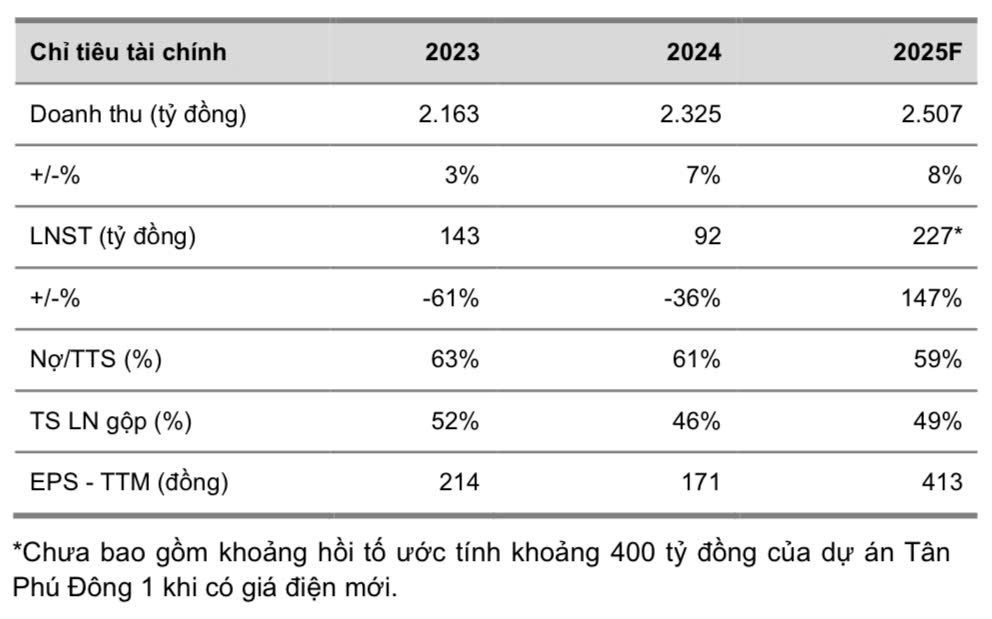

Các nhà máy của GEG kỳ vọng hoạt động ổn định, lợi nhuận sau thuế phục hồi với dư nợ giảm. Doanh thu của GEG kỳ vọng tăng trưởng 8% svck với giả định sản lượng thủy điện phục hồi nhẹ, bên cạnh các nhà máy năng lượng tái tạo duy trì ổn định. Về giá bán, VCBS kỳ vọng giá bán bình quân của GEG trong năm 2025 tăng 7% svck nhờ dự án Tân Phú Đông 1 đàm phán xong giá bán điện mới. Bên cạnh đó, chi phí lãi vay kỳ vọng giảm với dư nợ ngắn và dài hạn cuối quý IV/2024 giảm 9% svck cùng góp phần giúp lợi nhuận của GEG phục hồi.

Các nút thắt của dự án điện dần được tháo gỡ:

Đối với dự án điện gió Tân Phú Đông 1 (100MW), ngày 17/3/2025, doanh nghiệp cho biết đã đàm phán xong giá bán điện mới của dự án Tân Phú Đông 1 và ký kết các biên bản tổng và biên bản thành phần cho dự án điện gió Tân Phú Đông 1với giá bán điện đạt 1.813 đồng/kWh (tương đương 99,8% giá trần theo khung giá điện gió chuyển tiếp).

Đối với dự án điện mặt trời Đức Huệ 2 (39,2MWp), tồn tại của dự án hiện nằm ở việc không nằm trong Quy hoạch điện 8 (QHĐ 8) và kế hoạch QHĐ 8, trong trường hợp xấu nhất, GEG có thể phải trích lập các khoản đầu tư đã thực hiện (ước khoảng 240 tỷ đồng). Hiện tại, QHĐ 8 đang trong quá trình lấy ý kiến sửa đổi, với kịch bản điện mặt trời được gia tăng công suất. VCBS cho rằng dự án Đức Huệ 2 của GEG có thể có phương án triển khai khả thi, giúp doanh nghiệp không phải trích lập.

Chứng khoán KB Việt Nam (KBSV): Khuyến nghị trung lập CTD

KBSV khuyến nghị trung lập cổ phiếu CTCP Xây dựng Coteccons (CTD ), giá mục tiêu 95.400 đồng/cp dựa trên luận điểm đầu tư:

Nhóm phân tích duy trì quan điểm rằng sự hồi phục của thị trường xây dựng sẽ là tiền đề giúp CTD duy trì đà tăng trưởng backlog trong thời gian tới nhờ vị thế dẫn đầu. Một số động lực chính thúc đẩy nguồn cung công việc bao gồm: (1) dòng vốn FDI ổn định giúp duy trì backlog công nghiệp, (2) sự hồi phục của thị trường bất động sản, (3) bổ sung backlog từ các dự án đầu tư công. KBSV ước tính doanh thu của CTD đạt 25.685/27.459 tỷ đồng (tăng 22%/7% svck).

KBSV ước tính biên lãi gộp của CTD đạt 4%/4,5% trong niên độ tài chính 2025/2026, chi phí dự phòng ước tính đạt 0,2%/0,3% doanh thu. Sự hồi phục của thị trường bất động sản được kỳ vọng sẽ giúp CTD cải thiện tiến độ thu hồi công nợ, giảm rủi ro phát sinh nợ xấu, chi phí dự phòng trong thời gian tới.

Covestcons (CTD sở hữu 100%) vừa được chấp thuận chủ trương đầu tư KDC Thành Phú, Long An, dự kiến bán giao hơn 1.000 căn thấp tầng từ quý IV/2029. KBSV kỳ vọng dự án Emerald68 được bàn giao trong niên độ tài chính 2027-2028, đóng góp 377 tỷ đồng lợi nhuận cho CTD.

>> 2 mã hot sắp ‘thế chỗ’ ông lớn BĐS và ngân hàng tư nhân top đầu trong rổ VNDiamond

mất hơn 330 tỷ đồng vốn hóa sau phát biểu của Chủ tịch Lê Phước Vũ: ‘Ngành tôn thép giỏi lắm chỉ đi ngang’")