Nhiều doanh nghiệp đang thiếu tài sản đảm bảo (TSĐB), nếu các ngân hàng không đẩy mạnh cho vay tín chấp, cho vay dựa trên dòng tiền, thì sẽ khó thúc đẩy tăng trưởng tín dụng.

Tuy nhiên, cần có những nỗ lực từ cả các ngân hàng và doanh nghiệp, thì mới có thể đẩy mạnh được cho vay tín chấp.

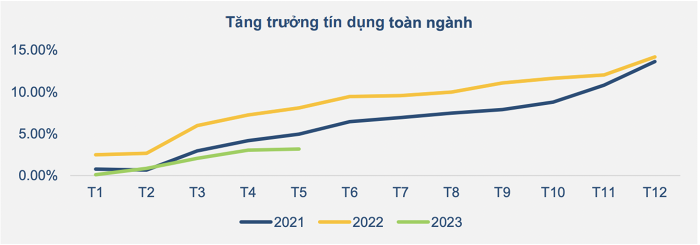

Tính đến cuối tháng 6/2023, tăng trưởng tín dụng mới đạt khoảng 4,73%, chỉ bằng một nửa so với mức tăng của cùng kỳ năm trước. Nguồn: BVSC

Khó tiếp cận tín dụng

Mặt bằng lãi suất cho vay đã giảm khoảng 1-1,2% so với cuối năm 2022 và dự báo sẽ còn giảm sâu hơn sau 4 đợt cắt giảm các mức lãi suất điều hành của NHNN. Thanh khoản của hệ thống ngân hàng cũng đang dư thừa khá lớn, thể hiện qua việc lãi suất trên thị trường liên ngân hàng đang đứng ở mức rất thấp: lãi suất cho vay qua đêm hiện chỉ là 0,34%/năm; 1 tuần là 0,68%/năm và 2 tuần là 0,93%/năm.

Tuy nhiên đến cuối tháng 6, tăng trưởng tín dụng mới đạt khoảng 4,73%, chỉ bằng một nửa so với mức tăng của cùng kỳ năm trước. Nguyên nhân chủ yếu do doanh nghiệp đang thiếu đơn hàng để sản xuất, tồn kho lớn nên không có nhu cầu vay vốn. Nhưng cũng có không ít doanh nghiệp muốn vay, song không đáp ứng được yêu cầu của các nhà băng, nhất là yêu cầu về TSĐB, nên không tiếp cận được tín dụng.

“Không ít doanh nghiệp đang có nhu cầu vay vốn nhưng lại không có TSĐB. Do đó, các ngân hàng cần đẩy mạnh cho vay tín chấp, thì mới tăng khả năng tiếp cận vốn cho doanh nghiệp”, TS. Nguyễn Hữu Huân, Trường Đại học Ngân hàng TP.HCM nhấn mạnh.

(TyGiaMoi.com) - Cách nào hạn chế rủi ro?

Giới chuyên gia cũng cho rằng, cho vay tín chấp là một hình thức vay rất văn minh, hiện đại. Tuy nhiên, các ngân hàng cũng rất thận trọng khi cho vay tín chấp, trừ khi đó là doanh nghiệp lớn, hoặc vừa vay tín chấp, vừa vay thế chấp. Mức cho vay tín chấp cũng tùy thuộc vào khẩu vị rủi ro, khả năng quản trị của mỗi nhà băng; phụ thuộc vào uy tín thương hiệu, thông tin về lịch sử trả nợ, phương án kinh doanh… của doanh nghiệp.

Bởi vậy, muốn được ngân hàng cho vay tín chấp, các doanh nghiệp cần cải thiện năng lực quản trị, có chiến lược kinh doanh rõ ràng, đặc biệt là phải minh bạch tài chính. Ngoài ra, các doanh nghiệp cần cố gắng trở thành khách hàng thân thiết, gắn bó với ngân hàng thông qua việc sử dụng các dịch vụ trọn gói của ngân hàng.

Về phía ngân hàng cũng cần đẩy mạnh việc ứng dụng công nghệ hiện đại hoặc khai thác thông tin từ nhiều phía để “chấm điểm tín dụng” đối với khách hàng, dựa trên lịch sử trả nợ tín dụng hay thanh toán các hóa đơn điện, nước, thuế…; dựa trên mức độ uy tín đối với bạn hàng của doanh nghiệp hoặc dựa vào những hợp đồng mà doanh nghiệp đã ký với đối tác, dòng tiền mà họ có thể có trong tương lai, thậm chí là hàng tồn kho để quyết định cho vay…

Bật mí kinh nghiệm vay ngân hàng lãi suất thấp

SeABank triển khai gói vay tín chấp 300 tỷ đồng, lãi suất ưu đãi dành cho phụ nữ

giảm lãi suất đến 3% cho khoản vay tín chấp")