Doanh nghiệp hôm nay: Hòa Phát (HPG) - số 1 thị phần ngành thép nhìn từ khoản nợ 65.000 tỷ đồng

Hồ Nga•21/02/2024 03:09

Hòa Phát (HPG) đã vươn lên từ một doanh nghiệp buôn bán máy xây dựng, đến số 1 về thị phần ngành thép, và hiện đang ra sao?

Nhắc đến Tập đoàn Hòa Phát ngày nay, nhà đầu tư ấn tượng nhất với cổ phiếu HPG - cổ phiếu “quốc dân”. Hòa Phát gắn liền với chữ “thép”, dù hiện nay Tập đoàn khá đa dạng ngành nghề, từ chăn nuôi đến sản xuất, bất động sản…

Nhắc đến Hòa Phát, cũng nhắc đến tỷ phú Trần Đình Long - người sáng lập và hiện là Chủ tịch HĐQT Tập đoàn - vị doanh nhân nổi tiếng trên thương trường.

Ông Trần Đình Long, Chủ tịch HĐQT Tập đoàn Hòa Phát

Từ doanh nghiệp buôn bán máy xây dựng, thành số 1 về thị phần ngành thép

Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng, thành lập tháng 8/1992, Hòa Phát lần lượt mở rộng sang các lĩnh vực nội thất (1995), ống thép (1996), thép xây dựng (2000), điện lạnh (2001), bất động sản (2001).

Năm 2007, Hòa Phát tái cấu trúc theo mô hình Tập đoàn, đưa cổ phiếu lên niêm yết trên thị trường chứng khoán Việt Nam với mã chứng khoán HPG.

Hiện nay, Tập đoàn hoạt động trong 05 lĩnh vực: Gang thép (gồm thép xây dựng, thép cuộn cán nóng) - sản phẩm thép (gồm ống thép, tôn mạ, thép rút dây, vỏ container, thép dự ứng lực) - nông nghiệp - bất động sản - điện máy gia dụng. Mảng điện máy - gia dụng tại Hòa Phát bắt đầu muộn nhất, từ năm 2021.

“

Vỏ container Hòa Phát - câu chuyện "bắt trend" bong bóng logistics năm 2021

Gần tròn 3 năm kể từ sự cố tàu khổng lồ Ever Given do Evergreen Line vận hành bị mắc kẹt tại kênh đào Suez vào cuối tháng 3/2021, câu chuyện về Hòa Phát đầu tư xây dựng nhà máy sản xuất vỏ container lại tiếp tục được nhắc tới.

Chiếc bong bóng logistics lúc đó khiến “chiếc bánh lớn” vỏ container trước nay vẫn do Trung Quốc nắm giữ bỗng trở thành miếng mồi ngon. Bắt trend, tỷ phú Trần Đình Long lúc đó nhận định Hòa Phát với nhiều yếu tố thuận lợi về nguyên liệu sản xuất, đã quyết định bắt tay vào làm với kỳ vọng khoảng hơn 1 năm, quý 2/2022, đã có thể cung cấp những sản phẩm đầu tiên. Tuy vậy muộn hơn, quý 3/2023 những chiếc vỏ container đầu tiên của Hòa Phát mới xuất xưởng khi thị trường đã hết “hot”.

Cuộc chơi tốn kém, Hòa Phát đã “đổ” hơn 1.800 tỷ đồng vào dự án Container đến hết năm 2023, trong đó riêng trong năm 2023 vừa qua đã đổ thêm khoảng 300 tỷ đồng.

Chi phí xây dựng dở dang của Hòa Phát:Đổ 1.800 tỷ đồng vào dự án vỏ container

“

Hòa Phát cán mốc 3 triệu trứng gà/ngày sớm 2 năm so với kế hoạch

Mảng chăn nuôi, nông nghiệp của Hòa Phát bắt đầu hình thành từ tháng 11/2015 khi Công ty TNHH MTV Thương mại và sản xuất thức ăn chăn nuôi Hòa Phát nay là Công ty TNHH Thức ăn chăn nuôi Hòa Phát Hưng Yên ra mắt. Mới đây Hòa Phát công bố cán đích mục tiêu 3 triệu quả trứng trước 2 năm so với kế hoạch.

Mảng nông nghiệp của Hòa Phát có 4 công ty thành viên, đều sở hữu trên 99,9% vốn điều lệ, trong đó Công ty TNHH thức ăn chăn nuôi Hòa Phát Hưng Yên thành lập năm 2015, hiện có vốn điều lệ 650 tỷ đồng; CTCP Phát triển chăn nuôi Hòa Phát thành lập năm 2007, hiện có vốn điều lệ 1.200 tỷ đồng; Công ty TNHH Thương mại Hòa Phát hiện có vốn điều lệ 600 tỷ đồng; Công ty TNHH Gia cầm Hòa Phát có vốn điều lệ 400 tỷ đồng.

Ngoài việc rót hàng nghìn tỷ đồng lập công ty, chi phí xây dựng dở dang của Hòa Phát ghi nhận số tiền đổ vào các dự án nông nghiệp đến cuối năm 2023 xấp xỉ 400 tỷ đồng, tăng 55 tỷ đồng trong năm 2023. Trong khi đó ngoài trứng gà, thức ăn chăn nuôi, các mảng như nuôi bò, heo chưa mang lại điểm sáng tích cực.

“

Thép là mảng chủ lực, hiện Hòa Phát đang đứng số 1 về thị phần thép

Thép là mảng đầu tư lớn nhất và cũng thu được nhiều hiệu quả nhất, đưa Hòa Phát đứng số 1 về thị phần sản xuất, tiêu thụ.

Sau mảng sắt thép, các sản phẩm tôn mạ màu của Hòa Phát bắt đầu triển khai từ năm 2016 với nhà máy có công suất 400.000 tấn/năm.

Với công suất 8,5 triệu tấn thép thô/năm, Hòa Phát là doanh nghiệp sản xuất thép lớn nhất khu vực Đông Nam Á. Hòa Phát cũng vươn lên đứng số 1 về thị phần sản xuất và tiêu thụ thép tại Việt Nam.

Tổng mức đầu tư của Hòa Phát vào mảng này cũng rất lớn. Báo cáo tài chính quý IV/2023 ghi nhận tổng tiền đổ vào dự án khu liên hợp gang thép Dung Quất đã vượt 22.555 tỷ đồng, tăng hơn 13.100 tỷ đồng trong năm 2023. Ngoài ra số tiền rót vào dự án khu liên hợp gang thép Hải Dương cũng lên đến hơn 638 tỷ đồng.

Đầu tư dàn trải ngoài ngành thép truyền thống, Hòa Phát thu được những gì?

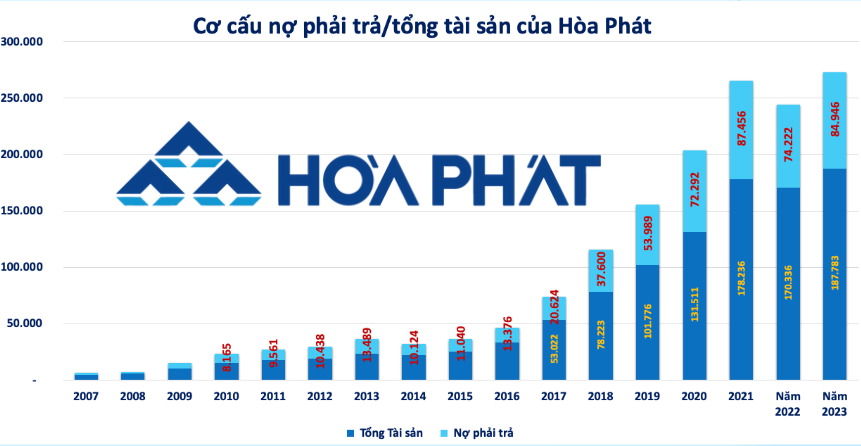

Tích cực mở rộng, đầu tư, tính đến cuối năm 2023 tổng tài sản Hòa Phát từ mức khoảng 53.000 tỷ đồng năm 2017 đã lên đến 178.800 tỷ đồng - tăng 10% so với cuối năm 2022. Năm 2017 cũng là năm Hòa Phát bắt đầu đầu tư vào khu Dung Quất, quy mô tài sản gia tăng nhanh chóng, vượt 101.000 tỷ đồng vào năm 2019.

Đáng chú ý, tài sản tăng, nợ của Hòa Phát cũng gia tăng nhanh chóng, từ mức 30.600 tỷ đồng của năm 2017 đã lên mức 72.300 tỷ đồng vào năm 2020. Tính đến hết năm 2023 tổng nợ phải trả của Hòa Phát lên đến gần 85.000 tỷ đồng, chiếm trên 45% tổng tài sản công ty.

Trong tổng nợ phải trả có gần 55.000 tỷ đồng nợ tài chính ngắn hạn (tăng hơn 8.200 tỷ đồng so với thời điểm đầu năm); và 10.400 tỷ đồng vay nợ thuê tài chính dài hạn (giảm 751 tỷ đồng so với đầu năm). Tổng nợ tài chính ngắn và dài hạn hơn 65.400 tỷ đồng.

Nợ tài chính ngắn hạn lớn, nhưng tiền sẵn sàng để thanh toán của Hòa Phát lại không tương ứng. Tổng tiền và các khoản tương đương tiền đến cuối năm còn gần 12.300 tỷ đồng. Ngoài ra công ty còn gần 22.200 tỷ đồng tiền gửi có kỳ hạn tại ngân hàng (giảm 4.100 tỷ đồng so với thời điểm đầu năm). Tương ứng tổng tiền mặt của Hòa Phát còn khoảng 34.500 tỷ đồng. Áp lực trả nợ ngắn hạn của Hòa Phát cũng sẽ khá cao nếu vòng quay vốn của doanh nghiệp không đáp ứng được.

Tồn kho lớn cũng đang là một trong những điểm nhấn của Hòa Phát. Tổng giá trị hàng tồn kho đến hết năm 2023 trên 34.600 tỷ đồng (giảm 900 tỷ đồng so với thời điểm đầu năm). Trong số đó riêng tồn kho nguyên vật liệu hơn 15.400 tỷ đồng; tồn kho hàn hóa thành phẩm hơn 8.400 tỷ đồng; chi phí sản xuất kinh doanh dở dang, công cụ dụng cụ hơn 5.500 tỷ đồng.

Tồn kho cũng là vấn đề đáng nhắc tới của doanh nghiệp, đặc biệt trong bối cảnh giá sắt thép liên tục biến động thời gian qua. Giá thép nguyên liệu, thành phẩm vừa có giai đoạn phục hồi sau thời gian giảm sâu, đây cũng là nguyên nhân khiến các doanh nghiệp ngành thép phải trích lập dự phòng khá lớn. Cuối năm 2023 Hòa Phát trích lập dự phòng giảm giá hàng tồn kho hơn 123 tỷ đồng - giảm hàng nghìn tỷ đồng so với đợt biến động giá mạnh cuối năm 2022 khiến giá trị trích lập dự phòng lên 1.236 tỷ đồng.

Nợ lớn khiến gánh nặng chi phí lãi vay tăng cao. Riêng năm 2023 Hòa Phát chi gần 3.600 tỷ đồng trả lãi vay trong bối cảnh lãi suất cho vay tại các ngân hàng giảm mạnh. Trước đó năm 2022 Hòa Phát đã chi hơn 3.000 tỷ đồng trả lãi vay.

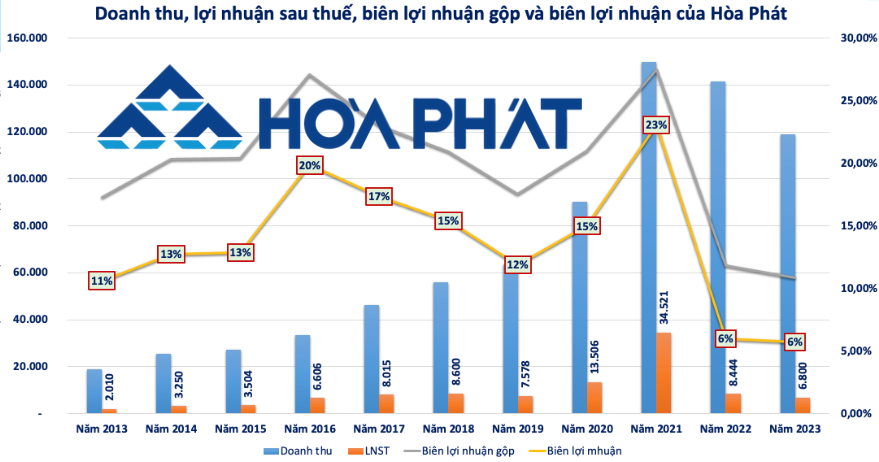

Kết quả kinh doanh ghi nhận năm 2021 là năm Hòa Phát đạt đỉnh cả về doanh thu và lợi nhuận với gần 150.000 tỷ đồng doanh thu và 34.500 tỷ đồng lợi nhuận sau thuế. Những năm sau đó doanh thu giảm sâu dù sản lượng thép sản xuất, thép tiêu thụ tăng mạnh. Đặc biệt lợi nhuận giảm sút nghiêm trọng.

Năm 2022 lợi nhuận Hòa Phát “bốc hơi” hơn 75% xuống còn 8.444 tỷ đồng. Năm 2023 vừa qua lợi nhuận tiếp đà giảm đến 19,5% xuống còn 6.800 tỷ - quay đầu về mức lãi của năm 2017.

Lợi nhuận giảm sút, biên lợi nhuận của Hòa Phát cũng giảm về mức đáng báo động, duy trì quanh mức 6% trong 2 năm liên tiếp. Đây cũng là tỷ lệ thấp nhất của Hòa Phát trong hơn chục năm nay, và giảm sốc so với tỷ lệ rất cao, đến 23% của năm 2021.

Dư địa nào cho Hòa Phát?

Hiệp hội thép Việt Nam (VSA) nhận định năm 2024 là năm “sáng cửa” tăng trưởng của ngành nhờ thị trường bất động sản ấm lên, dự kiến lượng tiêu thụ thép trong năm tăng 6,4% lên 21,6 triệu tấn; triển vọng xuất khẩu thép tăng khoảng 10%.

Chứng khoán MBS cho rằng giá thép sẽ phục hồi, tăng khoảng 8% trong năm 2024 nhờ đà tăng của thép thế giới và nhu cầu sử dụng tăng lên.

Những tín hiệu lạc quan này là tin vui cho các doanh nghiệp ngành thép trong nước mà Hòa Phát là “đầu tàu”. Tác động rõ nét nhất là cổ phiếu HPG đang có xu hướng tăng. Tính riêng từ đầu năm 2024 đến nay HPG đã bắt nhịp, tăng nhẹ 2,3% lên mức 28.600 đồng/cổ phiếu, nâng vốn hóa doanh nghiệp lên mức 166.300 tỷ đồng. Còn tính từ đầu năm 2023 đến nay HPG là một trong những cổ phiếu tăng ấn tượng 58%.

Được “ví” như cổ phiếu quốc dân, hiện Hòa Phát cũng đang là doanh nghiệp có nhiều cổ đông nhất, hơn 170.000 người. Lượng cổ đông lớn, thanh khoản cổ phiếu HPG cũng rất lớn với hàng chục triệu cổ phiếu khớp lệnh mỗi phiên.

Diễn biến giá cổ phiếu HPG trong 1 năm gần đây

Tuy vậy cổ phiếu cũng chỉ là một phương diện phản ánh thực trạng doanh nghiệp, dư địa nào cho Hòa Phát thời gian tới chính là vấn đề nhà đầu tư quan tâm hàng đầu. Với việc mở rộng sản xuất kinh doanh sang cả mảng nông nghiệp, trong khi những doanh nghiệp trong ngành vẫn còn đối mặt khó khăn, khiến nhà đầu tư thêm một nỗi lo.

Bên cạnh đó việc rót hàng nghìn tỷ đồng vào “trend” vỏ container rỗng, nhà đầu tư vẫn đang chờ đợi tín hiệu tích cực khi số liệu kinh doanh cụ thể được công bố.

Ở mảng kinh doanh chính, số tiền khổng lồ “rót” vào khu liên hợp Dung Quất đang khiến Hòa Phát gánh nặng nợ vay. Tổng nợ tài chính ngắn hạn 55.000 tỷ đồng tăng thêm “gánh nặng” tài chính cho doanh nghiệp.

Tuy vậy “cửa sáng” khi Chính phủ đang thúc đẩy giải ngân đầu tư công, tháo gỡ vướng mắc cho các dự án bất động sản - đây là những tín hiệu vui của cả doanh nghiệp bất động sản nói chung và ngành thép nói riêng.

Cuối năm 2025, Việt Nam sẽ hoàn thành ít nhất 3.000km đường cao tốc và đưa vào khai thác hàng loạt công trình trọng điểm như nhà ga T3 Tân Sơn Nhất, sân bay Long Thành...

Từ nay đến năm 2030, Việt Nam dự kiến khởi công 9 dự án đường sắt quốc gia với tổng vốn đầu tư khoảng 100 tỷ USD. Nhiều tập đoàn trong nước như Hòa Phát, Viettel, Fecon sẵn sàng tham gia, hướng tới làm chủ ngành công nghiệp đường sắt.

Angang Steel - công ty con của tập đoàn thép lớn thứ hai Trung Quốc báo lỗ gần 25.000 tỷ đồng trong năm 2024, giữa lúc ngành thép nước này chìm trong khủng hoảng kép: tiêu thụ nội địa suy yếu, xuất khẩu bị chặn.

.png)

nhiều khả năng tăng trưởng vượt kỳ vọng ngay cả khi giá thép chưa phục hồi")

sắp phát hành riêng lẻ 250 triệu cổ phiếu với giá khoảng 24.000 đồng/cổ phiếu")