Hút tiền đầu tư nhà đất chỉ từ 10.000 đồng lẻ, chưa cấm, bị ‘tuýt còi' vì sao?

Theo luật sư, hiện pháp luật chưa có quy định về việc chia nhỏ quyền sở hữu bất động sản thành các cổ phần nên dễ phát sinh tranh chấp về quyền sở hữu và quản lý bất động sản tương lai.

Không bỏ vốn nhiều vẫn có thể đầu tư bất động sản

Thông tin tại họp báo thường kỳ Bộ Tài chính chiều 18/6, ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước cho biết đã làm việc với Công ty Chứng khoán VPS và yêu cầu đơn vị này ngừng ngay hoạt động phân phối chứng chỉ chứng khoán dưới dạng bất động sản chia nhỏ.

Theo lãnh đạo Ủy ban Chứng khoán Nhà nước, hiện chưa có quy định về phương thức đầu tư bất động sản này. "Cơ quan quản lý đánh giá đây là loại hình khá nhiều rủi ro và yêu cầu VPS dừng phân phối sản phẩm này", ông Hải nói.

Vị này cũng cho biết, thị trường nước ngoài có quy định cụ thể để kiểm soát, hạn chế rủi ro từ loại hình kinh doanh này nhưng ở Việt Nam vẫn chưa có.

Ông Nguyễn Đức Chi, Thứ trưởng Bộ Tài chính cũng cho hay, Bộ đã có chỉ đạo đối với Ủy ban Chứng khoán vấn đề này.

Theo ông Chi, pháp luật hiện hành chưa có quy định cấm, nhưng trên góc độ là cơ quan quản lý nhà nước, Ủy ban Chứng khoán có nhiệm vụ giám sát chặt chẽ các hoạt động của các công ty chứng khoán.

Việc cung cấp dịch vụ của các doanh nghiệp này phải nằm trong lĩnh vực và ngành nghề được cấp phép kinh doanh. Nếu nằm ngoài phạm vi này thì sẽ phải dừng lại để cấp quản lý có những đánh giá toàn diện, ông Chi khẳng định.

Mô hình chia nhỏ đầu tư bất động sản thực chất là bán bất động sản cho nhiều nhà đầu tư theo hình thức chia nhỏ cổ phần. Mô hình này đã xuất hiện tại thị trường Việt Nam 4-5 năm trước. Một số mô hình đã hoạt động tương tự trước đây như Moonka, Houze Invest, Sunshine Homes…

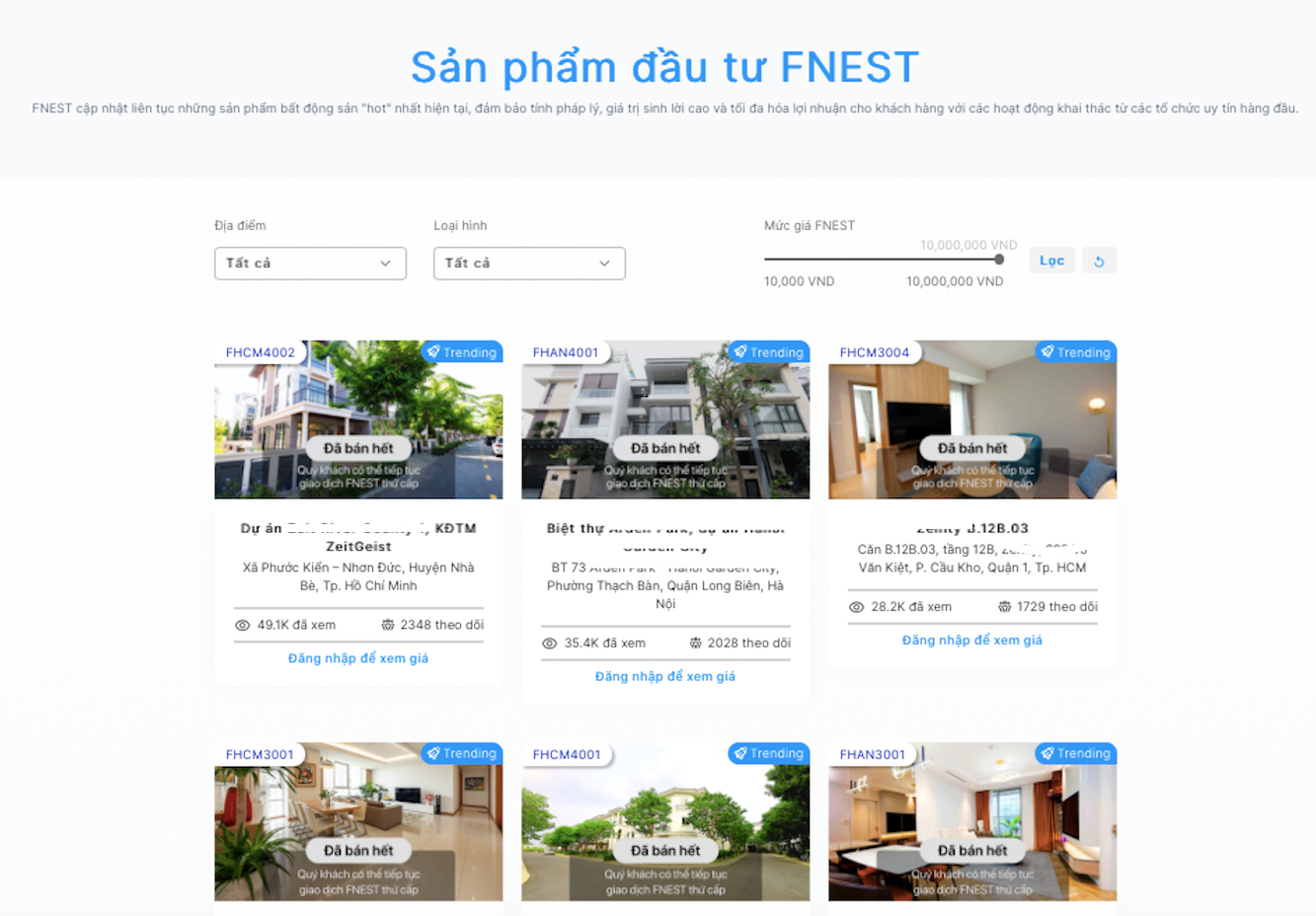

Gần đây, CTCP Fnest cung cấp dịch vụ đầu tư bất động sản chia nhỏ thông qua ứng dụng SmartOne của Công ty Chứng khoán VPS.

Để tham gia, khách hàng cần phải là nhà đầu tư của VPS. Theo đó, mỗi bất động sản được đơn vị kinh doanh định giá và quy đổi ra số cổ phần có thể bán cho nhà đầu tư sơ cấp bằng đơn vị là Fnest. Trong đó, 1 Fnest tương đương 10.000 đồng. Ví dụ, một bất động sản được định giá 25 tỷ đồng sẽ tương đương với 2,5 triệu Fnest. Danh mục bất động sản mà Fnest cung cấp khá đa dạng, từ biệt thự, shophouse, đến căn hộ chung cư...

Trao đổi với PV VietNamNet, luật sư Mai Thảo, TAT Law Firm đánh giá, điểm mạnh của mô hình này là đánh đúng, đánh trúng vào tâm lý của các nhà đầu tư không phải bỏ vốn nhiều nhưng vẫn có thể đầu tư bất động sản theo mong muốn để sở hữu một phần bất động sản.

“Ngoài việc khoác thêm tấm áo mới cho loại hình kinh doanh bất động sản truyền thống kết hợp với các nền tảng công nghệ 4.0 với hứa hẹn đem lại giá trị cho khách hàng hơn loại hình kinh doanh bất động sản nhưng tôi cho rằng việc tạo hình thái “con lai” như vậy trong thị trường bất động sản dễ dàng gây bất ổn trong hoạt động kinh doanh này, dễ phát sinh tranh chấp khi chưa có hành lang pháp lý cụ thể điều chỉnh” - luật sư Mai Thảo nói và cho rằng đây chính là nhược điểm của mô hình này mà các bên tham gia giao dịch cần lưu ý cũng như các cơ quan quản lý nhà nước cũng cần có những cảnh báo cần thiết cho người dân khi tham gia giao dịch.

Luật sư phân tích, về bản chất của loại hình kinh doanh này trên thị trường bất động sản là một hình thức huy động vốn của doanh nghiệp. Họ coi bất động sản như một kênh đầu tư tài chính để hút tiền từ thị trường nhằm có được dòng vốn lưu động một cách dễ dàng. Do đó, về pháp lý ngoài những điều kiện cần đảm bảo để đưa bất động sản ra thị trường, họ đã dùng các khái niệm “cổ phần” dễ khiến nhà đầu tư hiểu nhầm về việc mình có quyền sở hữu bất động sản đó.

“Thực tế nhà đầu tư chỉ sở hữu một phần giá trị của bất động sản quy ra tiền dưới hình thức cổ phần theo thoả thuận của các bên. Hiện nay, pháp luật chưa có qui định về việc chia nhỏ quyền sở hữu bất động sản thành các cổ phần nên dễ phát sinh tranh chấp về quyền sở hữu và quản lý bất động sản tương lai” - luật sư Mai Thảo nhận định.

Về giá trị lợi nhận và thanh khoản, luật sư cho rằng, điều này mới chỉ thể hiện cam kết một chiều từ đơn vi bán mô hình mà không có biện pháp bảo đảm nào cho nhà đầu tư nên việc rút vốn khi cần là khó khăn cho nhà đầu tư nhỏ. Ngoài ra còn phải chi trả các phí dịch vụ, việc quản lý giá sát vận hành đối với mô hình này cũng chưa rõ ràng và minh bạch.

Có tranh chấp ai chịu trách nhiệm?

Đặt vấn đề về trường hợp có tranh chấp liên quan đến bất động sản đầu tư, ai chịu trách nhiệm, luật sư Mai Thảo cho hay, việc giải quyết theo hai cơ chế: Thoả thuận và giải quyết tại cơ quan toà án hoặc trọng tài.

Cụ thể, căn cứ để giải quyết tranh chấp đối với vụ việc sẽ phụ thuộc vào các điều khoản có trong hợp đồng và các văn bản khác kèm theo hợp đồng nếu có. Nếu các bên có quy định rõ ràng về quyền và trách nhiệm của các bên mà không trái quy định của pháp luật sẽ được áp dụng. Các quy định pháp luật có liên quan sẽ được cân nhắc áp dụng để xác định trách nhiệm của các bên khi tham gia giao dịch mô hình này khi hai bên không có quy định cụ thể.

“Về trách nhiệm hai đơn vị là Fnest và công ty chứng khoán phải chịu trách nhiệm chính trong việc giải quyết tranh chấp đảm bảo quyền lợi của chủ đầu tư, tuân thủ đúng quy định liên quan đến bất động sản và luật khác có liên quan. Nếu có vi phạm thì giải quyết theo tranh chấp hợp đồng và bồi thường thiệt hại (nếu có) đối với các nhà đầu tư khi xâm phạm quyền lợi” - luật sư nói.

Chuyên gia cũng chỉ ra một trong những vấn đề của mô hình là việc định giá bất động sản. Theo đó, định giá bất động sản là một hoạt động độc lập giúp cho các bên có căn cứ giải quyết khi phát sinh tranh chấp hoặc để nhà đầu tư biết được khả năng tài chính của mình để đầu tư phù hợp.

Tuy nhiên để hạn chế việc tranh chấp, chuyên gia khuyến cáo nhà đầu tư cần lưu ý kiểm tra giấy tờ pháp lý của bất động sản thông qua việc yêu cầu chủ đầu tư cung cấp trực tiếp (Giấy chứng nhận quyền sử dụng đất quyền sở hữu nhà, Giấy phép xây dựng, Biên bản nghiệm thu công trình..); có thể tra cứu thông tin trên tại cơ quan có thẩm quyền như sở xây dựng, sở tài nguyên – môi trường, văn phòng công chứng để kiểm tra bất động sản không tranh chấp, thế chấp, bảo lãnh của chủ đầu tư.

Ngoài ra, nhà đầu tư còn phải xem xét các điều khoản trong hợp đồng của chủ đầu tư bởi hợp đồng chính là thoả thuận của các bên theo quy định của Bộ luật Dân sự, nếu các ngành luật riêng không có quy định điều chỉnh trực tiếp thì sẽ áp dụng Bộ luật Dân sự.

Bên cạnh đó, việc tham vấn ý kiến của chuyên gia là hết sức cần thiết như các luật sư chuyên ngành về tài chính, đầu tư, bất động sản để có cách nhìn khách quan và đánh giá dự án. Trường hợp tranh chấp buộc phải khởi kiện ra toà hoặc trọng tài thì cần củng cố các tài liệu chứng cứ cần thiết và áp dụng các biện pháp khẩn cấp để tránh việc tẩu tán tài sản của chủ đầu tư.

>> UBCKNN yêu cầu VPS ngừng mô hình chia nhỏ bất động sản để bán cho NĐT giá từ 10.000 đồng

cắt lỗ toàn bộ cổ phiếu BCG, vẫn ngồi trên 'bom nợ' trái phiếu gần 9.000 tỷ đồng")