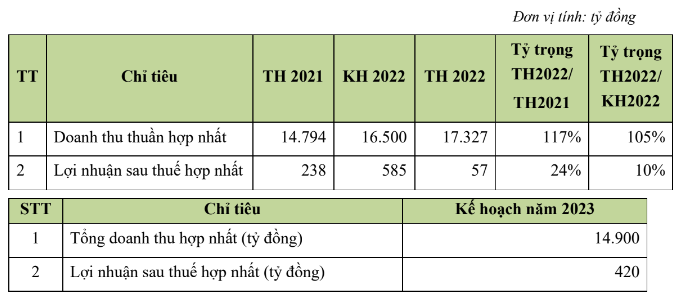

Năm 2023, An Phát Holdings (APH) đặt mục tiêu doanh thu đạt 14.900 tỷ đồng, tăng 14% so với thực hiện năm 2022; lợi nhuận sau thuế hợp nhất gấp 7,4 lần đạt 420 tỷ đồng.

CTCP Chứng khoán Vietinbank - Vietinbank Securities nhận định cổ phiếu APH của An Phát Holdings có diễn biến chỉ báo MACD tích cực từ 27/4 kết hợp cùng với chỉ báo định hướng trung bình ADX hiện tại nằm ở mức 22,56 cho thấy tiềm năng tăng giá trong ngắn hạn.

Nhà đầu tư có thể cân nhắc mở vị thế mua cổ phiếu APH ở vùng giá 8.300–8.400 đồng. Ngưỡng giá mục tiêu là 9.200 đồng; xa hơn là 9.600 đồng, cắt lỗ khi về mức 7.600 đồng.

|

| Vietinbank Securities gợi ý chiến lược đầu tư APH |

Mới đây, APH công bố kết quả kinh doanh quý 1 khả quan khi ghi nhận lãi trở lại sau quý 4/2022 thua lỗ nhờ cải thiện hiệu quả kinh doanh, giá hạt nhựa tăng trở lại và chi phí bán hàng giảm mạnh. Theo đó, APH mang về 4.118 tỷ đồng doanh thu hợp nhất; 35 tỷ đồng lợi nhuận sau thuế.

Về kế hoạch kinh doanh năm 2023, Đại hội đã thông qua kế hoạch doanh thu hợp nhất năm nay ở mức 14.900 tỷ đồng, tăng 14% so với mức thực hiện năm 2022; lợi nhuận sau thuế gấp 7,4 lần đạt 420 tỷ đồng.

Về kế hoạch doanh thu, lợi nhuận 2023, Chủ tịch Phạm Ánh Dương cho biết: “Năm nay, APH đã kiểm soát được vấn đề liên quan đến hàng tồn kho, giá hạt nhựa được hỗ trợ nên mảng thương mại hạt nhựa sẽ phục hồi. Thực tế, đầu năm 2023, mảng thương mại hạt nhựa của APH đã có hiệu quả trở lại. Mảng bất động sản công nghiệp cũng ghi nhận tăng trưởng tích cực, các nhà máy của An Phát Holdings đều hoạt động ở công suất tối đa. Đó là lý do chúng tôi tin tưởng kế hoạch doanh thu, lợi nhuận năm 2023 có thể đạt được như kỳ vọng.”

Để phát triển và tăng hiệu quả hoạt động sản xuất kinh doanh trong bối cảnh kinh tế suy thoái toàn cầu, ông Phạm Đỗ Huy Cường, Tổng Giám đốc APH cho biết Tập đoàn sẽ tiếp tục duy trì chiến lược đa dạng hóa thị trường và sản phẩm, mở rộng các thị trường tiềm năng mới nổi như Úc, Mỹ, Nam Mỹ… Cụ thể trong từng lĩnh vực, năm 2023, An Phát Holdings sẽ tập trung triển khai các dự án trọng điểm trong lĩnh vực cốt lõi là nhựa sinh học và bất động sản khu công nghiệp.

|

| KCN An Phát 1 |

Mảng bất động sản khu công nghiệp dự kiến sẽ bắt đầu ghi nhận doanh thu lợi nhuận khai thác mới từ KCN An Phát 1. Sau thời gian dài bị trì hoãn do dịch bệnh, KCN An Phát 1 đã hoàn thành cơ bản hạ tầng và nhận được đặt cọc dự án cho 70% diện tích đất thương phẩm ở KCN này. Dự kiến KCN này sẽ đóng góp vào doanh thu và lợi nhuận từ quý 3/2023.

Mảng công nghiệp hỗ trợ và nhựa xây dựng, Tập đoàn sẽ tiếp tục hợp tác với các nhà sản xuất FDI để triển khai các chương trình cải tiến sản xuất cho các đơn vị thành viên, tham gia sâu hơn vào chuỗi cung ứng toàn cầu. Mảng khuôn mẫu chính xác sẽ được ưu tiên phát triển với lợi thế là một trong số ít doanh nghiệp Việt Nam được đầu tư bài bản, quy mô.Mảng nhựa xây dựng với sản phẩm tấm ốp sàn SPC sẽ tận dụng thế mạnh xuất khẩu, đặc biệt chú trọng thị trường Hoa Kỳ.

|

| An Phát Holdings |

Mảng nguyên vật liệu và hóa chất ngành nhựa sẽ đầu tư thêm máy móc để nâng công suất nhà máy sản xuất hạt nhựa phụ gia, triển khai mở rộng và tối ưu quản lý kho.

Mảng bao bì, bên cạnh việc giữ vững vị thế là nhà sản xuất bao bì màng mỏng hàng đầu Đông Nam Á, năm 2023, Tập đoàn sẽ vẫn kiên định theo đuổi chiến lược chuyển đổi xanh thông qua chuyển dịch cơ cấu sản xuất sang các sản phẩm bao bì thân thiện với môi trường. Các thị trường trọng tâm trong sẽ tiếp tục là Việt Nam, châu Âu và Mỹ.

Bài viết được thực hiện dựa trên nguồn thông tin đáng tin cậy vào thời điểm công bố, chỉ nhằm mục đích cung cấp thông tin, không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào.

Đại gia Nam Định rút lui, ông lớn ngành nhựa có chủ tịch 0% cổ phần

Rút lui khỏi ghế chủ tịch, đại gia Nam Định muốn bán hết cổ phiếu

thay đổi lãnh đạo cấp cao")