Sau cú 'chốt lời' Apple, Warren Buffett sẽ rót tiền vào đâu với 318 tỷ USD?

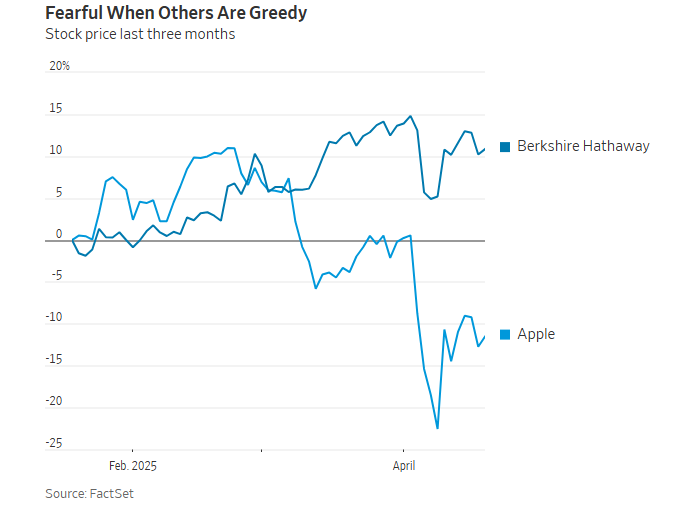

Trong bối cảnh thị trường chao đảo và nguy cơ suy thoái hiện hữu, khối tiền mặt khổng lồ của Berkshire Hathaway đã trở thành điểm tựa tinh thần cho giới đầu tư. Từ đầu năm đến nay, cổ phiếu Berkshire đã vượt trội so với chỉ số S&P 500 gần 25 điểm phần trăm.

Chỉ còn 11 ngày nữa, Warren Buffett sẽ tổ chức Đại hội cổ đông Berkshire Hathaway. Nhưng lần này, ông sẽ không còn phải trả lời câu hỏi “vì sao bán Apple ” nữa. Thay vào đó, câu hỏi mới được đặt ra là: “Sắp tới ông sẽ mua gì?”

Hiện tại, Berkshire Hathaway đang nắm giữ lượng tiền mặt lớn nhất lịch sử - cả so với các doanh nghiệp khác lẫn chính họ trước đây - với khoảng 318 tỷ USD. Phần lớn số tiền này được tích lũy theo cách truyền thống: Thông qua lợi nhuận đều đặn từ các công ty con và danh mục đầu tư. Tuy nhiên, con số này tăng vọt trong năm ngoái sau khi Berkshire bán ra phần lớn danh mục cổ phiếu - đặc biệt là cổ phiếu Apple - một trong những khoản đầu tư then chốt.

Khoản cược khổng lồ vào Apple từ năm 2016 từng khiến không ít nhà đầu tư cảm thấy bất an. Giờ đây, khi “gã khổng lồ iPhone” đã mất tới 1.000 tỷ USD giá trị vốn hóa - tương đương một phần tư kể từ mức đỉnh hồi tháng 12 - quyết định bán ra của Buffett được nhìn nhận là tầm nhìn xa trông rộng.

Tuy nhiên, câu hỏi đặt ra là: Liệu khối tiền mặt khổng lồ mà ông đang nắm giữ có nằm trong một kế hoạch lớn hơn nhằm chớp lấy cơ hội mua vào cổ phiếu với giá hời khi thị trường gấu có thể đang đến gần? Và liệu Buffett có dự đoán được mức độ hỗn loạn do các chính sách thuế quan gây ra sẽ nghiêm trọng đến mức Berkshire một lần nữa có thể “giải cứu” các tập đoàn lớn để thu về món hời - giống như trong cuộc khủng hoảng tài chính trước đây?

Trước hết, cần hiểu vì sao ông có thể đã quyết định bán. Khoản đầu tư vào Apple, được xây dựng từ năm 2016 và từng khiến một số cổ đông băn khoăn đã phình to tới mức khổng lồ, có thể là thương vụ sinh lời nhất trong lịch sử đầu tư vào một cổ phiếu đơn lẻ. Tại thời điểm bắt đầu thoái vốn, lợi nhuận trên sổ sách của Berkshire từ Apple đã lên tới khoảng 110 tỷ USD.

Đây cũng không phải lần đầu Buffett bị hoài nghi vì rót vốn vào một cổ phiếu bị đánh giá là đã “quá đắt”. Giai đoạn 1988-1994, Berkshire từng thực hiện khoản đầu tư lớn nhất vào danh mục khi mua vào Coca-Cola. Đến năm 1998, giá trị cổ phiếu đã tăng gấp 10 lần và giao dịch ở mức P/E 45 lần. Nhiều năm sau đó, Buffett thừa nhận ông đã sai lầm khi không giảm tỷ trọng sớm hơn.

“Đó là một doanh nghiệp tuyệt vời nhưng bị bán với mức giá quá phi lý”, Warren Buffett từng nhận xét về Coca-Cola. Với Apple, ông cũng không tiếc lời khen ngợi - đặc biệt dành cho Giám đốc điều hành Tim Cook. Tuy nhiên, rõ ràng bài học từ thương vụ Coca-Cola trước đây đã tác động mạnh đến quyết định đầu tư (và rút lui đúng lúc) của Buffett lần này.

“Tôi sẽ rất ngạc nhiên nếu bài học đó không hiện lên trong đầu ông ấy”, Adam J. Mead - một nhà quản lý quỹ tại New Hampshire và tác giả cuốn The Complete Financial History of Berkshire Hathaway bình luận.

Trong bối cảnh thị trường chao đảo và nguy cơ suy thoái hiện hữu, khối tiền mặt khổng lồ của Berkshire đã trở thành điểm tựa tinh thần cho giới đầu tư. Từ đầu năm đến nay, cổ phiếu Berkshire đã vượt trội so với chỉ số S&P 500 gần 25 điểm phần trăm. Nhưng câu hỏi đặt ra là: Khi nào và bằng cách nào số tiền này sẽ được sử dụng? Câu trả lời không đơn giản.

“Cơ hội dành cho ông ấy hiện rất hạn chế”, nhà phân tích Alex Morris - tác giả bản tin đầu tư Buffett and Munger Unscripted nhận định. Với giá trị thị trường của Berkshire hiện đã vượt mốc 1.000 tỷ USD, mọi quyết định đầu tư giờ đây phải cực lớn mới đủ sức tạo ra khác biệt.

Quay lại năm 2009, Berkshire từng thực hiện thương vụ thâu tóm lớn nhất lịch sử khi bỏ ra 26 tỷ USD để mua Burlington Northern Santa Fe - công ty đường sắt có doanh thu lớn nhất nước Mỹ khi đó. Tuy nhiên, ở thời điểm hiện tại, một thương vụ tương tự chỉ chiếm chưa đến 10% lượng tiền mặt của Berkshire và khoảng 2,5% tổng giá trị tập đoàn.

Hai khả năng được Alex Morris đưa ra là: Berkshire có thể mua lại toàn bộ cổ phần còn lại trong hai khoản đầu tư lâu dài là Coca-Cola hoặc American Express và tiến hành tư nhân hóa các doanh nghiệp này. Giá trị các thương vụ ước tính lần lượt khoảng 280 tỷ USD và 130 tỷ USD.

Một lựa chọn khác là lặp lại chiến lược “giải cứu” trong khủng hoảng, như cách Berkshire từng bơm vốn vào Goldman Sachs, Bank of America hay Dow Chemical trong giai đoạn khủng hoảng tài chính toàn cầu. Tuy nhiên, Morris nhận định: “Những cơ hội kiểu đó giờ phải có quy mô lớn hơn rất nhiều thì mới đủ sức tạo ra tác động đáng kể”.

Điều khiến giới đầu tư băn khoăn là liệu huyền thoại Buffett có đang biết điều gì đó mà thị trường chưa nhận ra - đặc biệt trong bối cảnh kinh tế toàn cầu đang chịu sức ép từ các chính sách thuế quan. Và theo nhiều chuyên gia, khả năng này là hoàn toàn có thật. “Ông ấy có nguồn dữ liệu thời gian thực từ hệ sinh thái doanh nghiệp trải rộng của mình”, Adam J. Mead nhận định.

Tuy nhiên, điều đó không đồng nghĩa với việc Buffett đang nhìn thấy một thảm họa kinh tế cận kề. Đơn giản, nó chỉ cho thấy rằng những cơ hội đầu tư đủ hấp dẫn với ông - bao gồm cả cổ phiếu Berkshire Hathaway - vẫn chưa đạt mức định giá phù hợp. Trong khi đó, trái phiếu Chính phủ hiện tại cũng mang lại lợi suất đủ để ông có thể “được trả tiền cho việc chờ đợi”.

Buffett đã bán đúng lúc trong lần này. Nhưng việc xác định thời điểm và mục tiêu để mua vào lại là một bài toán khó hơn nhiều.

Tham khảo WSJ