Theo kết quả MSCI công bố vào 23/06, Việt Nam tiếp tục không góp mặt trong danh sách xem xét để được nâng hạng từ thị trường cận biên (Frontier Market) sang thị trường mới nổi (Emerging Market -EM).

Việc Việt Nam tiếp tục có thêm kỳ vắng mặt trong danh sách xem xét nâng hạng không nằm ngoài dự đoán của giới chuyên môn. Nhiều yếu tố trên thị trường còn tồn tại và đây lại là các yếu tố cho thấy việc chuẩn bị hướng đến nâng hạng chưa thực sự cải thiện.

Trong đó, hai vấn đề chủ chốt trong việc nâng hạng hiện tại là: Đầu tiên là việc triển khai cơ chế thanh toán bù trừ tập trung nhằm cho phép nhà đầu tư nước ngoài có thể giao dịch mà không phải ký quỹ 100%. Cùng với đó là vấn đề về tỷ lệ sở hữu cho người nước ngoài.

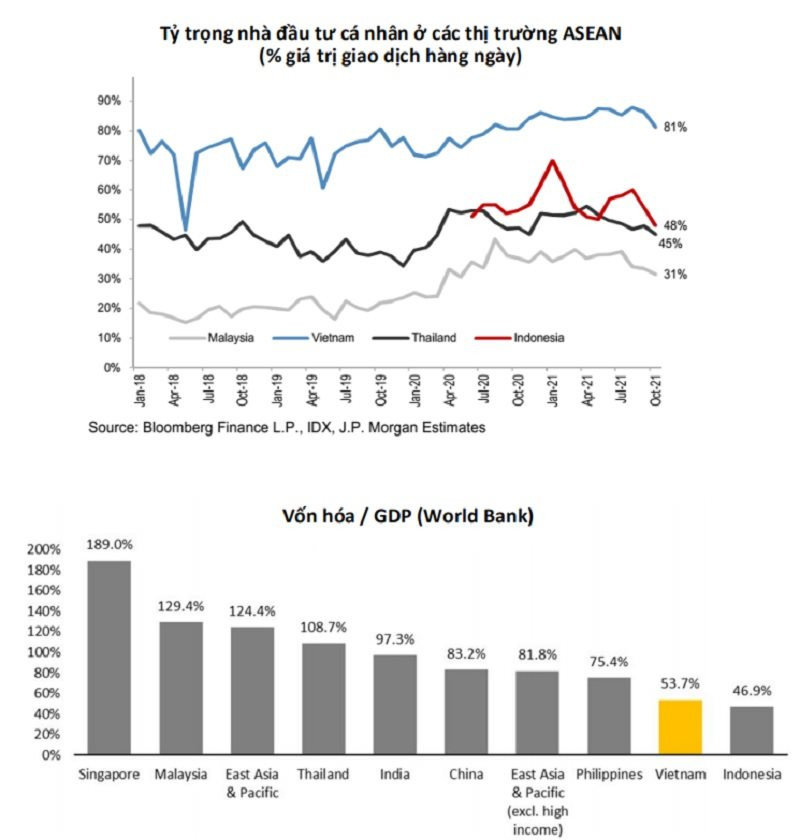

Theo CTCK MSVN nhận định, việc nâng hạng thị trường là động lực thúc đẩy TTCK Việt Nam phát triển và có cơ cấu dòng tiền cân bằng hơn đến từ dòng tiền tổ chức (hiện tại, dòng tiền cá nhân đang chiếm 85% giá trị giao dịch mỗi ngày). Nhưng câu chuyện này đã kéo dài và nhiều nhà đầu tư đã bày tỏ hoài nghi.

Tuy vậy, MSVN cho biết vẫn chờ đợi và cho rằng khả năng việc nâng hạng diễn ra có thể cao hơn giai đoạn trước 2022 do:

Thứ nhất, Thủ tướng luôn quan tâm và thúc đẩy, đặt mục tiêu cho Ủy ban Chứng khoán Nhà nước (SSC) hoàn thành trước 2025. Điều này thực tế đã được Thủ tướng nhiều lần chỉ đạo. giao nhiệm vụ cho cơ quan quản lý.

Thứ hai, hệ thống giao dịch mới KRX – tiền đề cho việc triển khai thanh toán bù trừ tập trung, dự kiến vận hành dần từ năm nay.

Thứ ba, đối với vấn đề sở hữu của nhà đầu tư nước ngoài – một giải pháp có thể dựa trên cơ chế NVDR đã được luật hóa – đưa vào Luật Chứng khoán từ năm 2021.

Theo ghi nhận mới nhất, MSVN cho biết, với sự phối hợp của Ngân hàng Thế giới (WB), chủ tịch mới của SSC sẽ có buổi làm việc với FTSE và MSCI về việc nâng hạng thị trường Việt Nam vào tháng 8 này tại Hong Kong.

Thứ tư, về mặt vốn hóa và thanh khoản, Việt Nam hiện đã vượt quá quy mô so với các thị trường trong nhóm cận biên (Frontier Market);

Theo quan sát từ những lần nâng hạng lên Thị trường mới nổi (EM) ở các nước khác, việc có dòng tiền tổ chức chảy mạnh vào sẽ giúp tái định giá thị trường lên mặt bằng mới. Cụ thể, P/E của thị trường Việt Nam (hiện chỉ ở mức quanh 11-13x) chắc chắn sẽ tăng lên mức bình thường 16-18x như các thị trường EMs có tiềm năng tăng trưởng cao khác.

"Vì vậy, chúng tôi có niềm tin mạnh rằng nếu là nhà đầu tư dài hạn thì năm 2023 là thời điểm lý tưởng để tích lũy những cổ phiếu tốt ở định giá rất hợp lý và thu được lợi nhuận đến từ: (i) mặt bằng định giá tăng lên (ít nhất 38%); và (ii) tăng trưởng EPS/BVPS hàng năm (ước tính 15-20%) của bản thân các doanh nghiệp chất lượng", bộ phận Phân tích của MSVN nhận định.

Về mặt chủ trương, các nhà phân tích cũng nhấn mạnh yếu tố liên quan đến mục tiêu, "ý chí" của Chính phủ. Theo đó, Việt Nam đặt mục tiêu vốn hóa thị trường chứng khoán đạt 100% GDP vào năm 2025.

"Hiện tại vốn hóa/GDP đang là 54%. Về mặt con số, để đạt mục tiêu của Chính phủ (với giả định GDP danh nghĩa tăng trưởng 8% in 2023-25), thì vốn hóa thị trường chứng khoán Việt Nam sẽ cần tăng trưởng bình quân 23% mỗi năm trong giai đoạn 2023-2025", MSVN đánh giá.