VN-Index biến động gần 30 điểm trong phiên cơ cấu của 9 quỹ ETF quy mô 21.700 tỷ đồng

Thị trường giảm mạnh trong phiên sáng và đầu giờ chiều. Gần về cuối, sắc xanh quay trở lại, trùng thời điểm 9 quỹ ETF quy mô 21.700 tỷ đồng thực hiện cơ cấu danh mục cho quý III/2024.

Phiên chiều: Thị trường "quay xe" vào cận thời điểm cơ cấu quỹ

14h45: Kết thúc phiên giao dịch đầy biến động, VN-Index tăng 9,64 điểm (+0,79%) lên 1.236,6 điểm. Chỉ số biến động mạnh với biên độ gần 30 điểm (từ 1.209,77 đến 1.237,28 điểm). Khối lượng khớp lệnh đạt 695,2 triệu cổ phiếu, tương ứng giá trị 16.317 tỷ đồng.

Độ rộng thị trường lệch hẳn về phía tích cực với 267 mã tăng, 160 mã giảm và 72 mã tham chiếu.

Diễn biến nhóm cổ phiếu được các quỹ ETF gom mạnh: TCB (+2,17%), ACB (0%), MBB (+1,71%), VPB (+1,08%), HDB (+1,16%)... Nhóm cổ phiếu bị các ETF bán ra: FPT (-1,28%), VND (+1,67%), MSN (+0,56%). Khối ngoại mua ròng 743 tỷ đồng, trong đó mua ròng VNM 300 tỷ đồng.

Về diễn biến nhóm ngành, 15/19 ngành tăng điểm, các ngành lớn đều tích cực như ngân hàng (+0,25%), bất động sản (+0,23%), dầu khí (+1,53%)...

14h20: Từng có lúc giảm 17 điểm, VN-Index "quay xe" tăng 5 điểm vào gần cuối phiên dưới sự dẫn dắt của nhóm VN30 và nhiều cổ phiếu trong danh mục cơ cấu của các quỹ ETF hôm nay.

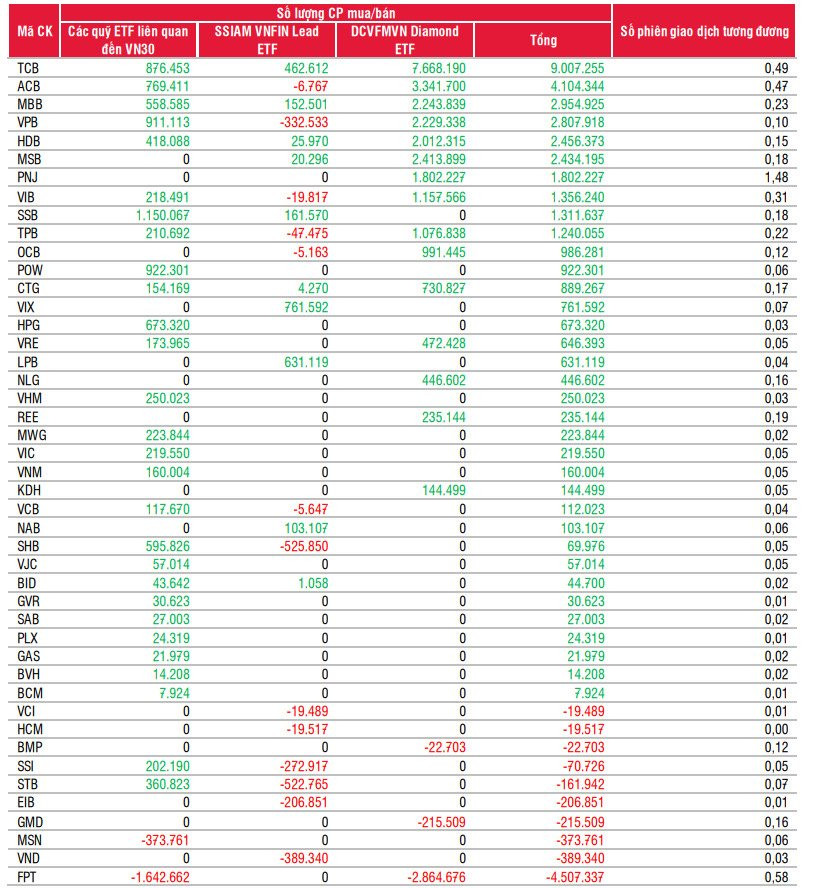

Theo đó, 9 quỹ ETF tham chiếu theo 3 chỉ số VN30, VNDiamond và VNFIN Lead có tổng vốn gần 21.700 tỷ đồng sẽ mua chủ đạo nhóm cổ phiếu (cp) ngân hàng gồm: TCB (9 triệu cp), ACB (4,1 triệu cp), MBB (3 triệu cp), VPB (2,8 triệu cp), HDB (2,5 triệu cp)... Một số cổ phiếu nhóm khác được mua nhưng với khối lượng thấp hơn là PNJ (1,8 triệu cp), POW (0,9 triệu cp), VIX (0,8 triệu cp), HPG (0,7 triệu cp)...

Chiều ngược lại, nhóm này bán ra FPT (4,5 triệu cp) và STB, EIB, GMD, MSN, VND trong khoảng 0,1 - 0,4 triệu cp.

Phiên sáng: Thị trường tiếp tục giảm sâu

11h30: Khép lại phiên sáng, VN-Index giảm 13,21 điểm (-1,08%) xuống 1.213,75 điểm. Khối lượng khớp lệnh đạt 293 triệu đơn vị, ngang bằng phiên liền trước. Giá trị giao dịch đạt 6.660 tỷ đồng.

Lực cầu yếu xuyên suốt phiên sáng khi không thể lấp khoảng gap 13 điểm sau ATO. Không có nhóm ngành nào giữ được dòng tiền, diễn biến một số nhóm lớn như ngân hàng (-1,19%), bất động sản (-1,6%), vận tải (-1,43%).

Bộ ba nhà Vingroup gồm VIC (-2,26%), VHM (-2,61%), VRE (-2,20%) gây ảnh hưởng không nhỏ đến chỉ số. Đặc biệt, VHM đã thủng đáy lịch sử, còn VRE về đáy Covid-19.

Chỉ có một số ít cổ phiếu chống chịu được với áp lực bán trong phiên, nổi bật có VNM (+0,85%), HPG (+0,19%), STB (+0,53%)... NVL đi ngược lại nhóm ngành khi tăng 0,89% lên 11.300 đồng/cổ phiếu.

LDG (-6,63%), QCG (-5,7%) diễn biến trần, sàn đan xen khiến nhiều nhà đầu tư không kịp trở tay.

9h30: Khép lại tháng 7, trên 3 sàn đã có gần 1.000 doanh nghiệp, đại diện cho 96% vốn hóa thị trường, công bố kết quả kinh doanh quý II/2024. Lợi nhuận toàn thị trường tăng trưởng 25,6%, dẫn đầu bởi các ngành: bán lẻ (+2.448%), viễn thông (+442,6%), du lịch và giải trí (+440%). Các nhóm ngành lớn cũng có diễn biến tích cực như ngân hàng (+21,9%) và bất động sản (+15,6%).

Tuy nhiên, diễn biến chứng khoán lại đi ngược lại. Chỉ số giảm 24,55 điểm vào phiên ngày 1/8 và tiếp tục giảm gần 13 điểm ngay sau ATO phiên 2/8, xuống còn 1.214,06 điểm.

Áp lực bán bao phủ, độ rộng thị trường lệch hẳn về phía tiêu cực với 260 mã giảm, 35 mã tăng và 47 mã tham chiếu; có 19/19 ngành giữ sắc đỏ.

Ở chiều tăng, dòng tiền tìm đến một số cổ phiếu trụ như MSN, VNM, STB và POW. Ở chiều giảm, sự bán tháo chưa xuất hiện, dù cổ phiếu chỉnh sâu nhưng HoSE chỉ có 3 cổ phiếu penny bị bán sàn.

Đến 9h30, sự hồi phục xuất hiện, VN-Index rút lên vùng 1.220 điểm (giảm 6,62 điểm). Nhóm hóa chất tăng 0,18%, dẫn đầu bởi CSV (+1,22%), LAS (+0,84%), PAT (+0,23%).

: 'Luật Đất đai có hiệu lực từ 1/8, vướng mắc về pháp lý của các dự án sẽ được tháo gỡ hết'")

chờ gì khi sân bay Long Thành bước vào giai đoạn tăng tốc?")