Tính tới cuối năm 2022, với việc các doanh nghiệp thép tăng giá trở lại, hàng tồn kho đại lý về mức thấp.

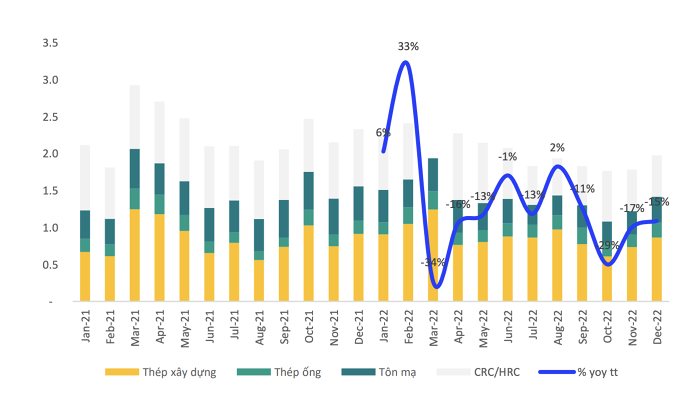

Lượng tiêu thụ năm 2022 thép kém khả quan ở cả thị trường nội địa và xuất khẩu. Kết thúc năm 2022, lượng tiêu thụ thép toàn ngành giảm 10,8% so với cùng kỳ năm ngoái. Trong đó, tiêu thụ nội địa giảm giảm 7% do các dự án bất động sản bị “đóng băng”.

Xuất khẩu giảm 21% so với cùng kỳ năm ngoái. Đặc biệt, xuất khẩu tôn mạ giảm mạnh (39%) do nhu cầu tiêu thụ các nền kinh tế lớn giảm. Đồng thời, giá thép thế giới giảm sâu, khiến cho các doanh nghiệp sản xuất tôn mạ tại Việt Nam không còn lợi thế cạnh tranh về giá như năm 2021.

Trong báo cáo mới đây, CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) kỳ vọng sang năm 2023, lượng tiêu thụ thép sẽ có sự phục hồi nhờ tháo gỡ chính sách về bất động sản.

Tuy nhiên, tốc độ phục hồi sản lượng thép sẽ chậm do thị trường bất động sản trong nước chững lại khi các doanh nghiệp cần thời gian để tái cơ cấu các dự án, các nền kinh tế lớn dự báo tiếp tục suy thoái, kéo theo nhu cầu giảm. Theo đó BSC dự báo tổng sản lượng tiêu thụ thép tăng 3 - 5% so với năm 2022.

Giá thép trong xu hướng giảm trong năm 2022 do nhu cầu tiêu thụ yếu. Trong đó, giá thép tại nhà máy xây dựng giảm 11%, giá thép ống giảm 20% , giá tôn mạ giảm 10%. Giá thép bán lẻ có thể có mức độ giảm lớn hơn do các nhà máy tăng chiết khấu cho đại lý.

Tính tới cuối năm 2022, với việc các doanh nghiệp thép tăng giá trở lại, hàng tồn kho đại lý về mức thấp, BSC cho rằng thị trường thép tạm thời đã cân bằng. Sang năm 2023, trong quý 1, BSC kỳ vọng mặt bằng giá thép nói chung có thể phục hồi 2 - 3% so với cùng kỳ do tính mùa vụ và giá thép thế giới phục hồi khi Trung Quốc mở cửa.

Sang quý 2 và 3, diễn biến giá thép sẽ phụ thuộc vào mức độ phục hồi từ nhu cầu thép. Với quan điểm tốc độ hồi phục về nhu cầu vẫn chậm trong năm 2023, nguồn cung thép có thể tăng trở lại khi Trung Quốc mở cửa, BSC cho rằng giá thép có thể sẽ điều chỉnh giảm trở lại.

BSC cho rằng, hàng tồn kho giá cao phần lớn đã được thanh lý hết vào trong 6 tháng cuối năm 2022, do các doanh nghiệp thép thường duy trì lượng nguyên vật liệu đủ cho 3 tháng bán hàng, và đã liên tục cắt giảm công suất từ tháng 7, thậm chí, đóng lò như Hoà Phát và Pomina.

Ngoài ra, lượng tồn kho thép toàn ngành đã về mức thấp nhất trong 5 quý. Kết thúc tháng 12/2022, hàng tồn kho thép các loại đã giảm còn 990.000 tấn (giảm 29% so với cùng kỳ năm ngoái). Trong đó, tồn kho xây dựng giảm 28% so với cùng kỳ năm ngoái, tôn mạ giảm 16%, HRC/CRC giảm 46%.

Bên cạnh đó, giá nguyên liệu sản suất đã duy trì ở mức thấp từ tháng 7/2022, giúp giảm giá vốn hàng tồn kho trong thời gian tới.

Do vậy, BSC cho rằng lợi nhuận doanh nghiệp ngành thép sẽ cải thiện trong quý 1 năm nay. Trong đó, Hoà Phát và Hoa Sen sẽ có mức độ cải thiện tốt hơn các doanh nghiệp còn lại nhờ tập trung thị trường nội địa, do vậy, có khả năng tiêu thụ nhanh hơn. Đồng thời hai doanh nghiệp này đã sớm giảm công suất sản xuất thép.

Sản xuất và tiêu thụ thép HRC suy yếu, thép nhập khẩu tiếp tục tràn vào Việt Nam

Hòa Phát (HPG): Sản lượng tiêu thụ thép tháng 1/2024 đạt 639.000 tấn, tăng 7% sau 1 tháng

: Sản lượng tiêu thụ thép tháng 11 tăng 60% so với cùng kỳ")