Loạt địa phương muốn thu phí khí thải với ô tô và xe máy, Bộ Tài chính nói gì?

Tỉnh Tây Ninh, Kon Tum, Đồng Tháp, Bắc Giang, Hà Tĩnh, Lạng Sơn, Đồng Nai, Sóc Trăng, Thanh Hóa đề nghị xem xét bổ sung phương tiện giao thông vào đối tượng chịu phí bảo vệ môi trường.

Thông tin trên được Bộ Tài chính đề cập tại Tờ trình dự thảo nghị định thu phí bảo vệ môi trường (BVMT) đối với khí thải.

Trả lời đề xuất này của các địa phương, Bộ Tài chính cho rằng phí bảo vệ môi trường đối với khí thải là chính sách thu mới.

Hiện pháp luật chuyên ngành chưa xác định tổng khối lượng xả thải và hàm lượng từng chất gây ô nhiễm môi trường trong khí thải đối với phương tiện giao thông. Do đó chưa có cơ sở để xác định mức phí phải nộp đối với phương tiện giao thông.

Bên cạnh đó, việc quy định thu phí khí thải đối với phương tiện giao thông không đảm bảo khả thi, đặc biệt là thu phí này đối với xe máy. Bởi phần lớn xe máy là phương tiện thiết yếu của người có thu nhập thấp.

"Để đảm bảo tính khả thi, dự thảo nghị định chưa quy định thu phí đối với phương tiện giao thông trong giai đoạn này", Bộ Tài chính phản hồi đề xuất của các địa phương.

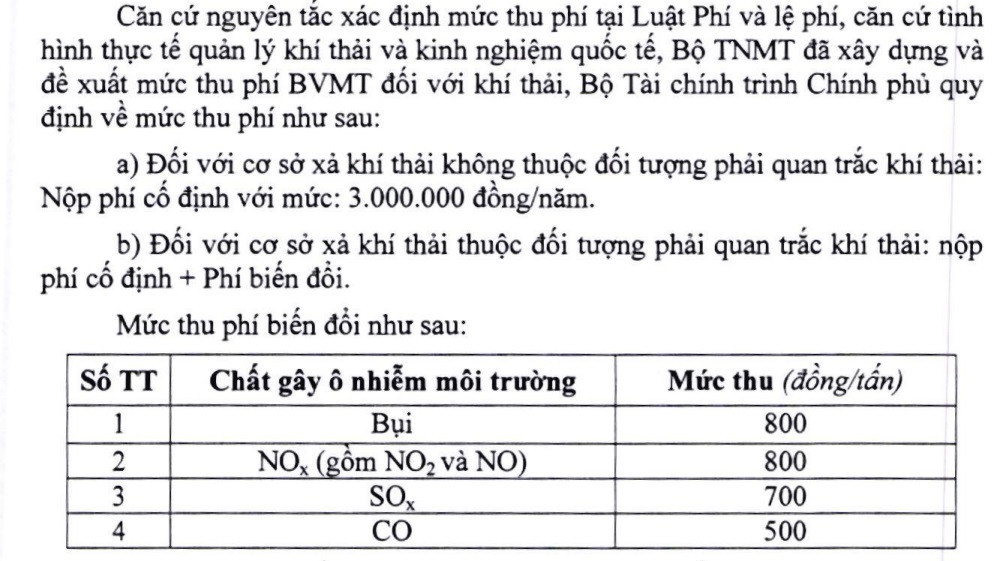

Trong dự thảo nghị định nêu trên, Bộ Tài chính đề xuất thu phí bảo vệ môi trường đối với cơ sở xả khí thải gây ô nhiễm. Mức thu phí là 3 triệu đồng/năm.

Mức thu phí sẽ tăng lên đối với trường hợp các chất gây ô nhiễm môi trường có trong khí thải gồm bụi; NO2 và NO; SO; CO với mức phí 500 - 800 đồng/tấn.

Bộ Tài chính cho biết thêm hiện ô nhiễm môi trường không khí, nhất là ở các đô thị lớn đang có xu hướng ngày càng tăng, có thời điểm chất lượng ô nhiễm môi trường không khí ở mức báo động.

Trong khi đó, Tập đoàn Điện lực Việt Nam đề nghị không áp dụng việc tính phí BVMT đối với khí thải cho các nhà máy nhiệt điện. Lý do vì các nhà máy nhiệt điện đang phải thực hiện đóng/nộp rất nhiều loại thuế, phí liên quan đến tài nguyên môi trường.

"Việc áp dụng thu phí BVMT đối với khí thải sẽ làm tăng chi phí sản xuất điện, cân đối tài chính của các nhà máy nhiệt điện. Hiện nay chưa có nhiều quốc gia áp dụng thu phí BVMT đối với khí thải mà chủ yếu là phí áp dụng đối với việc phát thải khí nhà kính", EVN nêu quan điểm.

Liên đoàn Công nghiệp và Thương mại Việt Nam cho rằng: Các mặt hàng xăng, dầu, than thuộc diện đối tượng chịu thuế BVMT. Dự thảo Nghị định này lại tiếp tục đề nghị đánh phí đối với khí thải công nghiệp như bụi, CO, SOx, NOx. Như vậy, các cơ sở công nghiệp sử dụng than và xăng dầu để đốt cháy trong quá trình sản xuất sẽ tiếp tục phải đóng phí BVMT trùng lặp với thuế BVMT cho cùng một hành vi.

Về vấn đề này, Bộ Tài chính cho rằng: Theo quy định tại Luật BVMT thì thuế BVMT và phí BVMT đối với khí thải là 2 khoản thu có tính chất khác nhau. Trong đó, thuế BVMT thu đối với sản phẩm, hàng hóa khi sử dụng gây ô nhiễm môi trường (xăng, dầu, than đá, túi nilong). Nhằm hạn chế sử dụng sản phẩm, hàng hóa này.

Còn phí BVMT đối với khí thải thu đối với bụi, khí thải thải ra gây ô nhiễm môi trường. Trường hợp cơ sở xả thải đầu tư công nghệ xử lý khí thải tốt, lượng khí thải thải ra ít gây ô nhiễm môi trường thì số phí phải nộp thấp hơn. Việc thu phí BVMT đối với khí thải sẽ khuyến khích doanh nghiệp đầu tư xử lý khí thải, góp phần hạn chế khí thải gây ô nhiễm môi trường.

Tại Điều 5 dự thảo Nghị định có quy định mức phí ưu đãi (giảm 25% - 50%) đối với trường hợp khí thải của cơ sở xả thải có hàm lượng thấp hơn hàm lượng quy định tại Quy chuẩn kỹ thuật quốc gia về khí thải công nghiệp.

Vì vậy, Bộ Tài chính giữ quy định như tại dự thảo Nghị định.

>> Bộ Tài chính công bố công khai dự toán ngân sách nhà nước năm 2024