VN-Index lấy lại mốc tâm lý 1.000 điểm và đóng cửa tại 1.027,4 điểm - tăng 0,7% so với cuối tuần trước; HNX-Index giảm 1,7% về mức 213,7 điểm và UPCoM-Index giảm 3,2% còn 76,1 điểm.

Thị trường chứng khoán trong nước tuần từ 24 - 28/10/2022 biến động mạnh với những phiên giảm sâu rồi lại hồi phục mạnh và thanh khoản có sự cải thiện và vượt lên trên mức trung bình 20 ngày. Dòng tiền tìm đến nhóm cổ phiếu trụ cột ngân hàng và một số mã ngành tiêu dùng, trong khi xả mạnh dầu khí, bất động sản.

Chốt tuần, VN-Index lấy lại mốc tâm lý 1.000 điểm và đóng cửa tại 1.027,4 điểm - tăng 0,7% so với cuối tuần trước; HNX-Index giảm 1,7% về mức 213,7 điểm và UPCoM-Index giảm 3,2% còn 76,1 điểm.

Thanh khoản thị trường tăng 8,2% so với tuần trước với tổng giá trị giao dịch trên cả 3 sàn đạt 12.642 tỷ đồng/phiên.

Cổ phiếu ngân hàng gồng gánh thị trường: Diễn biến tích cực của nhiều cổ phiếu vốn hóa lớn tuần qua là yếu tố giúp thị trường phục hồi trong đó nổi bật là nhóm cổ phiếu ngân hàng.

Diễn biến các nhóm cổ phiếu phiên 28/10 (Nguồn Vietstock)

Tuần qua, nhiều ngân hàng đã báo cáo kết quả kinh doanh với lợi nhuận tăng trưởng cao thúc đẩy đà tăng của cổ phiếu như VCB (+5,3%), BID (+3,7%), CTG (+11,1%), TCB (+6,6%), VPB (+5,1%), MBB (+9,6%), ACB (+9,3%), LPB (+12,4%), MSB (+11,4%), SHB (+7,3%), SSB (+7,5%), EIB (+7,1%), TPB (+3,4%), VIB (+2,6%).

Dòng tiền cũng hướng tới nhiều cổ phiếu Bluechip (cổ phiếu của công ty có uy tín và tình hình tài chính vững chắc, giá trị vốn hóa thị trường lớn) khác bao gồm MSN (+12,2%), FPT (+1,5%), VNM (+1,3%).

Ở chiều ngược lại, nhóm cổ phiếu bất động sản vẫn diễn biến tiêu cực trước lo ngại về dòng tiền huy động qua kênh trái phiếu doanh nghiệp gặp khó khăn tỏng đó nhóm bất động sản nhà ở tiếp tục lao dốc như NVL (-3,3%), DIG (-19,3%), DXG (-9,4%), NLG (-6,5%), VHM (-6,4%), KDH (-3,6%).

Phân khúc bất động sản khu công nghiệp cũng có diễn biến tương tự bao gồm KBC giảm 17%, VGC giảm 13,3% và BCM (-2%).

Tương tự, nhóm cổ phiếu dầu khí giảm mạnh nhất với PLX (-7,9%), OIL (-11,2%), BSR (-5,8%), PVD (-7,5%), PVC (-7,8%), PSH (-13,1%),…

Các ngành còn lại vẫn giảm tương đối như tài chính (-3,3%), công nghiệp (-3%), dược phẩm và y tế (-2,1%), nguyên vật liệu (-1,4%), dịch vụ tiêu dùng (-1,4%).

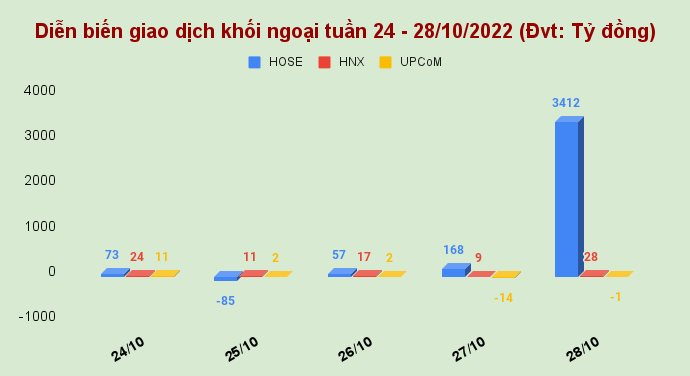

Khối ngoại bán ròng trở lại sau 2 tuần xuống tiền: Nhóm này đã có tuần giao dịch sôi động nhưng không mấy tích cực khi trở lại bán ròng tới hơn 3.550 tỷ đồng và tâm điểm xả bán là cổ phiếu EIB được thực hiện trong phiên cuối tuần ngày 28/10.

Nếu loại trừ giao dịch thỏa thuận của khối ngoại ở cổ phiếu EIB thì đến hết tuần giao dịch khối ngoại đã có bốn phiên bán ròng liên tiếp trong đó tập trung bán HPG, STB và GEX.

Cá nhân cân lực bán ròng khối ngoại: Trong tuần qua, nhà đầu tư cá nhân mua ròng 3.436 tỷ đồng trên HOSE trong đó chủ yếu mua ròng 3.631 tỷ đồng cổ phiếu EIB trong phiên thứ sáu.

Tính riêng giao dịch khớp lệnh, cá nhân trong nước mua ròng 227 tỷ đồng trong đó cổ phiếu bất động sản nổi lên là nhóm được cá nhân trong nước mua ròng nhiều nhất tuần qua với giá trị gần 816 tỷ đồng; cổ phiếu thép hút ròng 409 tỷ đồng; nhóm ngân hàng và dịch vụ tài chính lần lượt được mua 238 tỷ và 224 tỷ đồng.

Hoạt động giải ngân theo là nhóm ô tô & phụ tùng, du lịch & giải trí với giá trị không đáng kể.

Ở chiều ngược lại, nhóm bị bán ròng mạnh nhất tiếp tục là thực phẩm & đồ uống với hơn 520 tỷ đồng, quy mô rút vốn giảm 17% so với tuần trước đó.

Ngoài ra, danh mục rút vốn trên trăm tỷ theo sau có những nhóm ngành như bán lẻ (296 tỷ đồng), điện, nước & xăng dầu khí đốt (191 tỷ đồng), hàng & dịch vụ công nghiệp (111 tỷ đồng).

Thị trường chứng khoán tuần 17 - 21/10: VN-Index giảm hơn 42 điểm, cổ phiếu ngân hàng lại "rơi"

Một cổ phiếu ngân hàng tăng kịch trần giữa ‘cơn bão’ giảm điểm của VN-Index

42.000 tỷ được trao tay, VN-Index đảo chiều tăng gần 60 điểm từ đáy phiên