Chúng ta đã bước vào kỷ nguyên lãi suất cao hơn...

Ngoại lệ trong số các nền kinh tế phát triển lớn, Nhật Bản giữ lãi suất ổn định vào tuần trước và bị phản ứng bằng việc các nhà giao dịch tiền tệ đẩy đồng Yên xuống mức thấp kỷ lục so với đồng USD - khiến chính quyền Nhật Bản lần đầu tiên can thiệp để hỗ trợ đồng nội tệ kể từ năm 1998.

Tuy nhiên, sự can thiệp này của Ngân hàng Trung ương Nhật Bản đã không tác động gì nhiều vì đồng Yên vẫn đang giao dịch ở mức trên 144 đổi 1 USD.

Việc can thiệp vào thị trường có xu hướng dẫn đến các kết quả kinh tế dưới mức tối ưu. Chúng ta có thể đang bước vào kỷ nguyên can thiệp vào thị trường ngoại hối.

Các hành động của Fed, cùng với các ngân hàng trung ương lớn khác, đã tạo ra những cảnh báo sớm từ các quan chức và nhà phân tích quốc tế rằng việc tăng lãi suất đối với các loại tiền tệ như đồng USD và đồng Euro có thể thắt chặt các điều kiện tài chính toàn cầu đến mức dẫn đến suy thoái kinh tế toàn cầu.

Những người tham gia thị trường cũng đã đẩy kỳ vọng lãi suất đối với Ngân hàng Trung ương Châu Âu, vốn chắc chắn sẽ tăng một lần nữa vào ngày 23/10.

Ngân hàng này hiện có thể nâng lãi suất lên gần 3% trong năm tới từ mức 0,75% ở hiện nay.

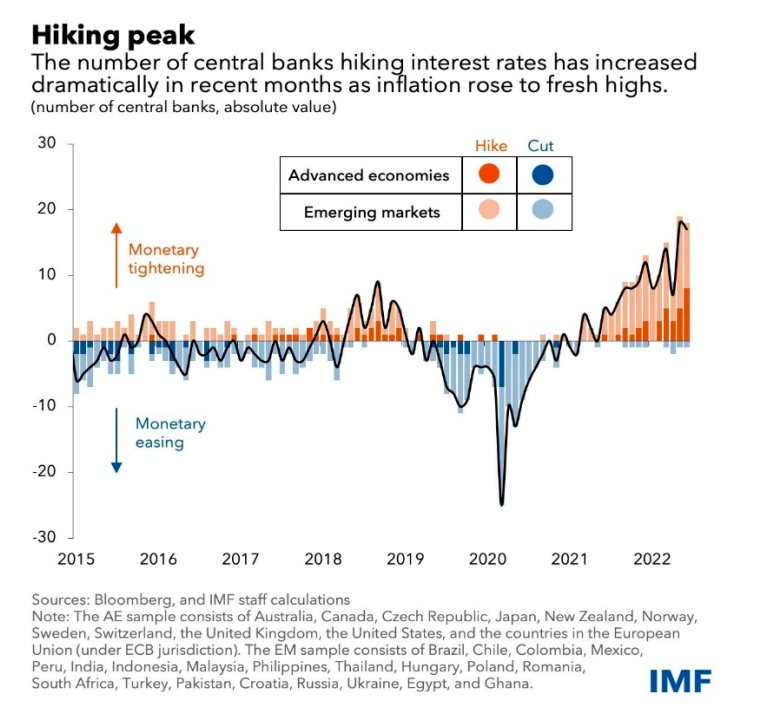

Cùng với hành động của Fed trong tháng 9 vừa qua, lần tăng lãi suất thứ năm kể từ tháng 3/2022, khoảng 6 ngân hàng trung ương từ Indonesia đến Na Uy đã hành động theo sau các đợt tăng lãi suất và đưa ra định hướng mà họ nhiều khả năng sẽ tuân theo.

Vừa qua, trong khu vực Đông Nam Á, các ngân hàng trung ương của Philippines, Indonesia, Thái Lan và Việt Nam đều đã tăng lãi suất chuẩn, khi các nhà hoạch định chính sách tăng cường nỗ lực kiềm chế lạm phát cao.

Các ngân hàng trung ương đang chống lại tỷ lệ lạm phát từ 3,5% của Thụy Sĩ đến gần 10% ở Anh - kết quả của sự phục hồi nhu cầu kể từ khi đại dịch lắng xuống cùng với nguồn cung hạn chế, đặc biệt là từ Trung Quốc, và giá nhiên liệu và các hàng hóa khác tăng lên sau bùng nổ cuộc chiến tranh Nga-Ukraine.

Kỷ nguyên tiền rẻ, kéo dài qua thời kỳ tồi tệ nhất của đại dịch Covid-19 hiện đang kết thúc và lạm phát trở thành một nguy cơ nổi bật hơn cả.

Lãi suất của Mỹ và đồng USD đóng vai trò là điểm tham chiếu cho chi phí đi vay trên toàn thế giới, và các quan chức Cục Dự trữ Liên bang hiện không chỉ có kế hoạch tiếp tục thắt chặt chính sách tiền tệ mà còn siết chặt trong nhiều năm.

Đến mức, có thể đối với nhiều quốc gia đây là một cú sốc tài chính mới – dẫn đến việc định giá lại một loạt trái phiếu, cổ phiếu và các công cụ tài chính khác.

Lãi suất tăng đang khiến các công ty và người tiêu dùng vay tiền ngày càng đắt đỏ, dấu hiệu của thời kỳ “tiền rẻ” sau cuộc Đại suy thoái 2008-2009 sắp kết thúc.

Lợi suất kỳ hạn hai năm của Mỹ hiện đã đạt mức cao nhất kể từ năm 2007 và có vẻ như tình hình sẽ không sớm đảo ngược xu hướng.

Trên thực tế, lãi suất thế chấp của Mỹ hiện đang ở mức cao nhất kể từ năm 2007, bắt đầu tác động đến nhu cầu nhà ở.

Do cậy, chu kỳ chính sách tiền tệ toàn cầu hiện nay ngày càng đồng bộ.

Điều quan trọng là tốc độ thắt chặt đang tăng nhanh ở một số quốc gia, đặc biệt là ở các nền kinh tế phát triển, cả về tần suất và mức độ tăng lãi suất.

Một số ngân hàng trung ương đã bắt đầu giảm quy mô bảng cân đối kế toán, tiến xa hơn tới bình thường hóa.

Điều này sẽ không sớm kết thúc...?

Lạm phát là hiện tượng tiền tệ, nhưng không duy nhất mà còn là một hiện tượng tâm lý.

Một thời gian dài lạm phát thấp đã ảnh hưởng đến các nguyên tắc ra quyết định của các nhà đầu tư sẵn sàng chấp nhận rủi ro cao trong kỷ nguyên tiền tệ dễ dãi.

Những rủi ro cao mà các nhà đầu tư trước đây sẵn sàng chấp nhận vì sợ bị mất lợi nhuận đang bị đánh giá lại, danh mục tương ứng bị cắt khỏi danh mục làm thị trường sụt giảm sâu hơn trong chu kỳ mới.

Cuộc đại khủng hoảng 2008 lặp lại, Deutsche Bank và Credit Suisse đứng trước ngưỡng cửa "địa ngục"?

Toyota Vios bứt tốc cuối năm, 'ông hoàng sedan hạng B' sắp tái xuất ngai vàng?

Cựu CEO cảnh báo Nissan sẽ đối mặt với 'thảm họa' cắt giảm sau khi sáp nhập với Honda