Hé lộ cú nhảy vọt 31% doanh thu bán hàng của Vinhomes và loạt doanh nghiệp bất động sản

Theo VIS Rating, thị trường bất động sản toàn quốc trong quý II/2024 đã đạt mức giao dịch cao nhất từ quý IV/2022.

Theo báo cáo từ VIS Rating – đơn vị xếp hạng tín nhiệm, thị trường bất động sản toàn quốc trong quý II/2024 đã đạt mức giao dịch cao nhất kể từ quý IV/2022. Đồng thời, giá bất động sản tại Hà Nội và TP. HCM tiếp tục gia tăng không ngừng.

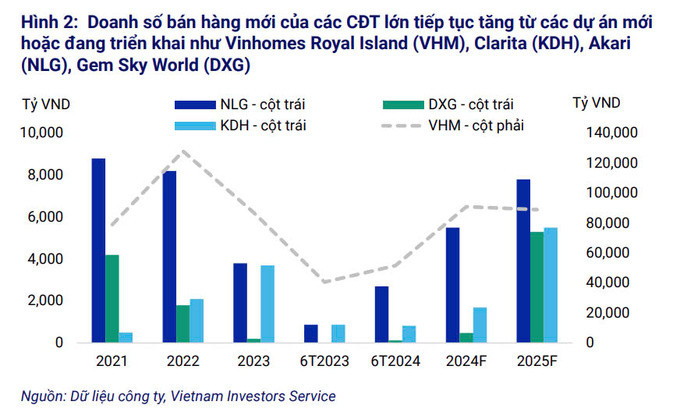

Dự báo cho thời gian tới, VIS Rating nhận định tâm lý người mua nhà vẫn sẽ duy trì tích cực nhờ lãi suất thấp. Các chủ đầu tư lớn như Vinhomes (VHM ), Khang Điền (KDH ), Nam Long (NLG ) và Đất Xanh (DXG ) được kỳ vọng sẽ dẫn đầu về doanh số bán hàng, với nhiều dự án nhà ở mới ra mắt tại Hà Nội và TP. HCM. Trong nửa đầu năm 2024, doanh số bán hàng của các đơn vị này đã tăng trung bình 31% so với cùng kỳ năm trước.

(TyGiaMoi.com) - Nguồn: VIS Rating

Báo cáo cũng cho rằng, việc đẩy nhanh tiến trình phê duyệt pháp lý sẽ thúc đẩy nhanh quá trình phát triển dự án và tăng nguồn cung nhà ở mới.

Trong nửa đầu năm 2024, nguồn cung này chủ yếu tập trung ở các thành phố lớn phía Bắc như Hà Nội và Hải Phòng. Khi các dự án mới được phê duyệt nhanh chóng, nhiều sản phẩm ở phân khúc trung và cao cấp dự kiến sẽ được chào bán tại TP. HCM và các đô thị lớn khác trong 12-18 tháng tới.

(TyGiaMoi.com) - Nguồn: VIS Rating

Bên cạnh đó, các quy định mới ban hành sẽ hạn chế các chủ đầu tư có đòn bẩy tài chính cao phát triển dự án mới. Tuy nhiên, VIS Rating kỳ vọng các chủ đầu tư lớn như VHM, KDH, NLG sẽ không bị ảnh hưởng và có thể hoàn thành đúng tiến độ các dự án lớn.

Nguồn cung nhà ở xã hội hiện mới chỉ đạt khoảng 10% so với mục tiêu 428.000 căn của Chính phủ vào năm 2025, và cần thêm thời gian để đạt mức tăng trưởng đáng kể.

Về mặt tài chính, đòn bẩy tài chính của các chủ đầu tư đang tăng nhanh hơn dòng tiền hoạt động, làm suy giảm khả năng trả nợ, đặc biệt đối với những chủ đầu tư vướng mắc pháp lý dự án.

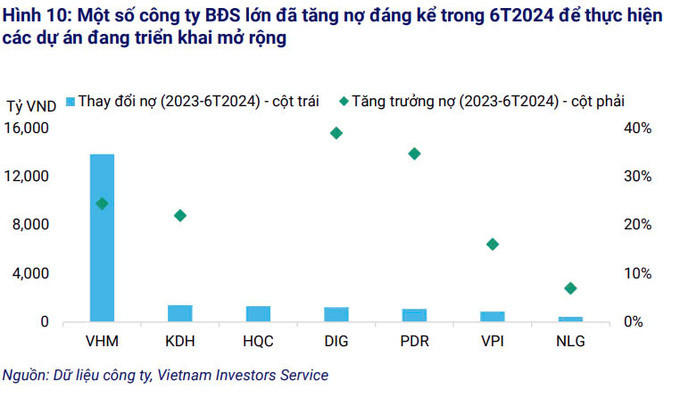

Theo số liệu từ VIS Rating, trong 6 tháng đầu năm 2024, tổng nợ của các chủ đầu tư niêm yết đã tăng 19% so với cùng kỳ năm trước. Nợ của Vinhomes (VHM) tăng 63%, Văn Phú - Invest (VPI ) tăng 54%, DIC Crop (DIG ) tăng 59% và KDH tăng 33%, chủ yếu do việc mở rộng các dự án mới.

(TyGiaMoi.com) - Nguồn ảnh: VIS Rating

Tỷ lệ nợ ngắn hạn trên tổng nợ của các chủ đầu tư niêm yết vẫn duy trì ở mức cao, đạt 44% trong quý II/2024. Các công ty có lượng tiền mặt hạn chế, như Đô thị Kiên Giang (CKG ), Năm Bảy Bảy (NBB ), Quốc Cường Gia Lai (QCG ) và KOSY (KOS ) đang có nhu cầu tái cấp vốn cao nhất.

Ngoài ra, khoảng 105.000 tỷ đồng trái phiếu bất động sản sẽ đáo hạn vào năm 2025. VIS Rating ước tính khoảng 50% số trái phiếu đáo hạn trong 12 tháng tới có nguy cơ chậm trả gốc và lãi, phần lớn liên quan đến những chủ đầu tư đã chậm thanh toán như Novaland (NVL ) và Vạn Thịnh Phát.

Nhìn chung, khả năng tiếp cận nguồn vốn của các chủ đầu tư đã cải thiện trong năm 2024, nhờ sự tăng trưởng trong các khoản vay ngân hàng dành cho bất động sản và lượng phát hành cổ phiếu tăng gấp đôi so với năm trước.

Tuy nhiên, việc phát hành trái phiếu mới trong 8 tháng đầu năm 2024 đã giảm 5% so với cùng kỳ, do các quy định phát hành chặt chẽ hơn và những thay đổi sắp tới trong luật chứng khoán.

Dự thảo luật mới đề xuất nhiều thay đổi, trong đó có việc yêu cầu tài sản thế chấp đối với trái phiếu phát hành ra công chúng, và hạn chế trái phiếu phát hành riêng lẻ chỉ dành cho các nhà đầu tư tổ chức.

>> Sắp có tuyến đường kết nối đường Rừng Sác với cao tốc hơn 31.000 tỷ đồng

Thị trường BĐS đảo chiều ngoạn mục: Lượng quan tâm tăng mạnh trong quý III/2024

'Cuộc đua' cuối năm của thị trường chung cư phía Nam: Bình Dương và Đồng Nai liệu có dẫn đầu?

chuẩn bị xây 3 dự án nhà ở xã hội gần 10.000 tỷ, cung cấp hơn 6.600 căn hộ ra thị trường")