Trên sàn chứng khoán, cái tên Hồ Xuân Năng, hay còn gọi là Năng “Do Thái”, được giới đầu tư coi là một hiện tượng hiếm có.

Ông Hồ Xuân Năng – hành trình từ nhân viên thăng tiến lên lãnh đạo

Ông Hồ Xuân Năng (sinh năm 1964) là sinh viên ngành kỹ thuật, tốt nghiệp thạc sỹ kinh doanh tại Đại học Bách Khoa. Ông Hồ Xuân Năng cũng có thời gian dài làm nghiên cứu sinh tại Đại học Bách Khoa Hà Nội rồi trở thành cán bộ nghiên cứu tại Viện cơ điện nông nghiệp và chế biến nông sản trong 4 năm từ 1992 đến 1996. Ngoài ra ông Năng còn giữ cương vị Giám đốc sản xuất Nhà máy ô tô Ford tại Hải Dương. Năm 1999 trước khi về làm thư ký Chủ tịch HĐQT và thăng tiến, kiêm luôn Phó chánh văn phòng kiêm thư ký Chủ tịch từ năm 2001.

Đến năm 2004, ông Năng được lãnh đạo tập đoàn cho thăng chức lên vị trí Giám đốc Nhà máy Đá ốp lát cao cấp Vinaconex (Vicostone) – một công ty thành viên của Vinaconex. Tháng 6/2014, ông Hồ Xuân Năng chính thức nắm giữ các chức vụ cao nhất tại Công ty cổ phần Vicostone – Chủ tịch HĐQT và kiêm Tổng Giám đốc trong nhiều năm trước khi nhường vị trí Tổng Giám đốc cho ông Phạm Anh Tuấn vào năm 2017.

Ông Hồ Xuân Năng: Thâu tóm Vicostone bằng bộ óc “Do Thái”

Nói về Vicostone – cái tên quen thuộc đối với các nhà đầu tư, tiền thân là Nhà máy đá ốp lát cao cấp Vinaconex. Tháng 6/2005 công ty chính thức hoạt động theo mô hình công ty cổ phần, do Vinaconex sở hữu 60% vốn diều lệ. Năm 2007 công ty tăng vốn điều lệ lên 100 tỷ đồng, Vinaconex nắm giữ 51% vốn điều lệ. Năm 2013 công ty chính thức đổi tên thành CTCP Vicostone và gắn liền với tên này đến nay.

Tháng 8/2014, thị trường tài chính xôn xao trước thương vụ Vicostone (VCS) bị đối thủ Phượng Hoàng Xanh A&A (Phenikaa) thâu tóm 58% vốn cổ phần. Câu chuyện bắt nguồn từ Đại hội cổ đông thường niên năm 2014 thông qua việc tái cấu trúc Vicostone với nội dung chấp thuận để Vicostone trở thành công ty con của CTCP Phượng Hoàng Xanh A&A (Phenikaa), nguyên nhân được các lãnh đạo đưa ra là sợ Vicostone bị đe dọa về thị phần, hiệu quả hoạt động và nguy cơ cạnh tranh.

Nguồn cơn được đưa ra lý giải là Phenikaa lúc đó đã ký hợp đồng độc quyền với Breton về công nghệ sản xuất đã tấm thạch anh, nên Vicostone không còn quyền mua thiết bị từ Brenton. Rất nhanh chóng, sau Đại hội cổ đông mấy tháng, tháng 9/2014 Phenikaa hoàn tất mua 58% và còn tăng lên đến 72,5% vốn cổ phần và trở thành công ty mẹ của Vicostone.

Mọi chuyện trở nên phức tạp hơn chỉ mấy tháng sau đó, đầu năm 2015 nhóm cổ đông Phenikaa có “động thái” yêu cầu, và HĐQT Vicostone chấp thuận, Chủ tịch kiêm Tổng giám đốc Vicostone – ông Hồ Xuân Năng – mua lại 90% cổ phần tại Phenikaa, tương ứng 54 triệu cổ phần.

Động thái này giúp ông Hồ Xuân Năng “thâu tóm” cùng lúc Phenikaa và Vicostone trong tay.

Nói về Phenikaa, doanh nghiệp thành lập tháng 10/2010 và từng bước tái cơ cấu để xây dựng thành mô hình tập đoàn kinh tế tư nhân. Vốn điều lệ năm 2014 khi thâu tóm Vicostone được ghi nhận trên báo cáo thường niên năm 2014 của Vicostone là 600 tỷ đồng còn Vicostone có vốn điều lệ xấp xỉ 530 tỷ đồng.

Câu hỏi đặt ra là, tại sao một công ty lâu đời, được lãnh đạo bởi những nhân vật tiếng tăm, có thâm niên lãnh đạo tại cả Vinaconex lại dễ dàng để một doanh nghiệp non trẻ mới 3-4 năm tuổi đời thâu tóm một cách dễ dàng? Và “hoàn cảnh” bị thâu tóm là lúc đang “ăn nên làm ra, doanh thu của Vicostone vẫn đạt mức tăng trưởng đều đặn?.

Câu chuyện từ việc “đuổi khéo” cổ đông ngoại, “đón” Phenikaa

Để trả lời câu hỏi này cần nhiều “mảnh ghép” khác nữa, từ các yếu tố quản trị điều hành, nội bộ cổ đông, và quan trọng là động thái “đuổi khéo” cổ đông ngoại.

Nhìn lại giai đoạn từ năm 2012 đến 2014, Đại hội đồng cổ đông (ĐHĐCĐ) thường niên của Vicostone liên tiếp bị trì hoãn, hoặc bị phủ quyết nội dung họp do sự phản đối gay gắt của nhóm cổ đông nước ngoài bao gồm các quỹ đầu tư nước ngoài Red River Holding, Beira Limited, Wonderful Kitchen, đã đầu tư vào công ty này từ năm 2008 - 2009. Trong đó Red River Holding và DWS Vietnam Fund, sở hữu hơn 33% cổ phần và Wonderful Kitchens, sở hữu gần 13% cổ phần.

Vấn đề gây tranh cãi chính là sự phân biệt đối xử giữa cổ đông và ban điều hành doanh nghiệp. Nhóm nhà đầu tư ngoại này phản ứng gay gắt, khi họ phải bỏ ra cái giá cao gấp 4-5 lần so với mệnh giá để sở hữu cổ phần VCS (trong khi ban lãnh đạo công ty được mua với giá ưu đãi hơn), nhưng không kiểm soát được rủi ro thông tin.

Theo chuyên gia chứng khoán Huy Nam, thông thường các cổ đông lớn (nắm giữ trên 5% cổ phần) sẽ tham gia hội đồng quản trị (HĐQT) hoặc Ban kiểm soát, để có thể kiểm soát tình hình kinh doanh của doanh nghiệp. Tuy nhiên, các cổ đông ngoại tại Vicostone không được hưởng quyền này. Trong khi đó, kết quả kinh doanh của Vicostone những năm đó không ổn định do việc tái cấu trúc công ty con và liên kết, còn doanh thu bán hàng xuất khẩu vẫn tăng trưởng tốt.

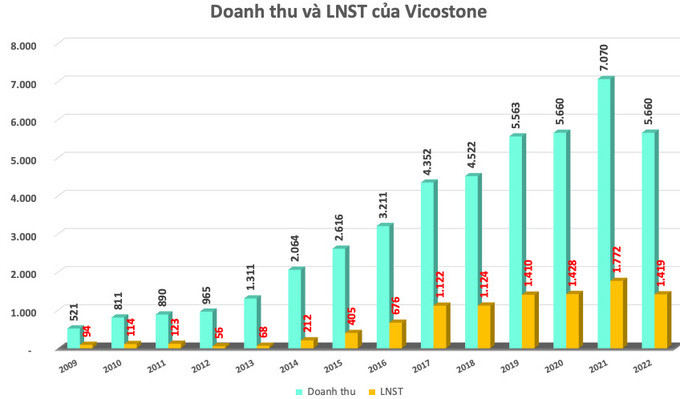

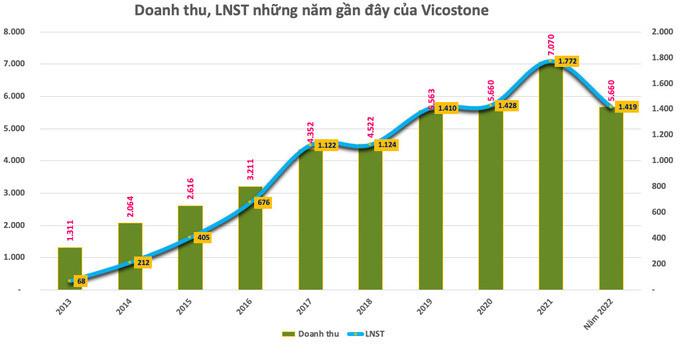

Lấy ví dụ kết quả kinh doanh năm 2012, công ty báo lãi thuần sau thuế 56 tỷ đồng, giảm xấp xỉ 54-55% so với năm 2011 và 2010, trong khi doanh thu vẫn tăng trưởng 7%, đạt 964 tỷ đồng. Năm 2013 lãi sau thuế cũng chỉ 68 tỷ đồng trong khi doanh thu tăng gần 36% lên trên 1.300 tỷ đồng.

Kết quả kinh doanh tuột dốc, nội bộ cổ đông lục đục, kéo theo giá cổ phiếu giảm, khiến các cổ đông ngoại nóng lòng. Việc các cổ đông ngoại thoái vốn, hay bị “đuổi” khéo, khiến Phenikaa thuận lợi thâu tóm trở thành công ty mẹ của Vicostone vẫn được nhắc tới nhiều tại thời điểm đó. Phenikaa thâu tóm 58% rồi nhanh chóng tăng tỷ lệ sở hữu lên 72,5% tại Vicostone chỉ trong mấy tháng.

Đến câu chuyện tiền đâu thâu tóm của ông Hồ Xuân Năng

Một câu hỏi nhiều người quan tâm vẫn đặt ra là kỳ công thâu tóm Vicostone, tại sao chỉ mấy tháng ngắn ngủi, Phenikaa lại gật đầu đồng ý cho ông Năng mua lại 90% cổ phần? một Phenikaa non trẻ mới gần 4 tuổi đời, kỳ công đi thâu tóm một “ông lớn” trong ngành như Vicostone, lại dễ dàng để “sếp” của công ty bị thâu tóm đi thâu tóm lại? liệu có sự “dàn xếp” nào từ trước đó về cái tên Phenikaa này?

Câu hỏi tiếp theo là tiền đâu ông Hồ Xuân Năng thâu tóm đồng lúc 2 doanh nghiệp lớn trong ngành đá ốp này? Báo cáo thường niên năm 2014 ghi nhận thời điểm đó Phenikaa có vốn điều lệ 600 tỷ đồng. Tương ứng tạm tính theo mệnh giá, ông Năng cần có khoảng 540 tỷ đồng để “gom” số cổ phần này. Thời điểm đó, nắm quyền kiểm soát Phenikaa, cũng đồng nghĩa ông Năng nắm cả 2 ông lớn ngành đá là Phenikaa và Vicostone. Tiền đâu ông Năng có thể thực hiện vụ thâu tóm lịch sử ngành này?

Trở lại câu chuyện trước đó, sau khi được cổ phần hóa vào năm 2005, Vicostone vẫn là một thành viên của Vinaconex (Vinaconex nắm 60% cổ phần của Vicostone), ông Hồ Xuân Năng lúc đó là Giám đốc do Vicostone bổ nhiệm, không sở hữu cổ phần nào. Còn theo Báo cáo thường niên Vicostone năm 2010, tại thời điểm cuối 2009 ông Hồ Xuân Năng mới sở hữu 382.904 cổ phiếu VCS tương ứng gần 3% vốn cổ phần. Số cố phần VCS ông Năng thực nắm không nhiều, đến giữa năm 2016 cũng chỉ mới hơn 513.000 cổ phiếu.

Tuy nhiên, với việc “biến” Phinekaa thành của mình, ông Hồ Xuân Năng đã gián tiếp sở sở hữu lượng lớn cổ phần của doanh nghiệp hàng đầu lĩnh vực đá ốp lát này. Tại thời điểm cuối năm 2017, giá trị thị trường của Vicostone đạt xấp xỉ 870 triệu USD và giảm xuống ở mức hơn 500 triệu USD tại thời điểm cuối tháng 10/2018. Thậm chí, đã có lúc vị doanh nhân quê Nam Định này trở thành đại gia có tài sản lớn thứ 5 trên thị trường chứng khoán Việt Nam, với khối tài sản sở hữu khổng lồ tương đương 660 triệu USD.

Nếu quan sát lộ trình thăng tiến thần tốc của ông chủ Vicostone, người ta sẽ thấy một nghịch lý: quyền sở hữu cũng như vai trò của Vinaconex tại Vicostone “biến mất” như thế nào?. Cụ thể, tại thời điểm Vicostone lên sàn năm 2007, Vinaconex vẫn sở hữu 51% cổ phần VCS. Nhưng đến cuối năm 2011, tỷ lệ này tụt xuống chỉ còn 5%và đến năm 2013 Vinaconex không còn sở hữu bất cứ cố phiếu nào của Vicostone nữa!

Trên thực tế, nhà đầu tư nhìn kỹ sẽ thấy, khi Vicostone tiến hành tăng vốn điều lệ giai đoạn khi lên sàn năm 2007, Vinaconex đã không tham gia mua cổ phần, thậm chí năm 2011 Vinaconex còn “rao bán” quyền mua này. Đồng thời với đó là bán dần cổ phiếu VCS. Cụ thể, tháng 9/2011 bán bớt hơn 5,35 triệu cổ phiếu và tháng 3/2013 thoái hoàn toàn vốn. Do vậy việc Vinaconex “biến mất” có thể lý giải, tuy nhiên suốt giai đoạn đó số cổ phần lớn này vào tay ai? vẫn chưa có câu trả lời.

Điều đáng nói là trong suốt giai đoạn thoái vốn này, Vicostone hoạt động khá cầm chừng, cổ phiếu có mức giá thấp kỷ lục. Cụ thể, mức giá trung bình một cố phiếu VCS năm 2011 chỉ có 5.300 đồng/cổ phiếu và hai năm sauthậm chí còn tụt xuống mức 4.000 đồng/cổ phiếu. Đây cũng là giai đoạn Vinaconex mạnh tay thoái vốn. Ngay sau đó, năm 2014 các cổ đông ngoại cũng lần lượt thoái hết vốn.

Điều kỳ lạ là ngay sau khi Vinaconex và các cổ đông lớn khác thoái vốn còn ông Hồ Xuân Năng thực hiện xong việc kiểm soát toàn diện Phenikaa và gián tiếp nâng mức sở hữu tại Vicostone lên thì Vicostone lại nhanh chóng “lột xác”. Nhà sản xuất đá ốp lát này nhanh chóng trở thành “viên ngọc quý” trên thị trường chứng khoán. Trong vài năm, giá cổ phiếu VCS đã tăng hơn 60 lần từ mức trung bình 4.000 đồng/cổ phiếu năm 2013 lên mức 244.000 đồng/cổ phiếu năm 2017.

Giới phân tích chứng khoán từng xôn xao trước hiện tượng lạ thường này và đặt câu hỏi: Trong vỏn vẹn 13 năm, từ một cán bộ công chức bình thường không có tài sản, được giao quản lý và kinh doanh tài sản nhà nước, ông Hồ Xuân Năng làm cách nào để có khối tài sản mấy trăm tỷ đồng mà sở hữu Phenikaa? Và câu hỏi tại sao sau khi “về tay” ông Năng, Vicostone lại thăng tiến vượt bậc, lợi nhuận từ mức dưới 100 tỷ đồng năm 2013, nhanh chóng vượt 1.100 tỷ đồng vào năm 2017 và giữ vững mức lãi nghìn tỷ những năm sau đó, thường xuyên có tỷ lệ tăng trưởng tốt?

Những câu hỏi mãi chưa có lời giải

Dù đã nhiều năm sau vụ thâu tóm “đình đám” ngành đá ốp lát, những câu hỏi vẫn được các nhà đầu tư nhắc lại, đặc biệt nó như một “ví dụ” được nhắc lại mỗi khi một vụ thâu tóm lớn xảy ra trên thị trường.

Câu hỏi lớn nhất vẫn là “màn ảo thuật” nào đã giúp ông Năng từ một công chức Vinaconex nhanh chóng sở hữu khối tài sản dăm trăm tỷ để “đi mua” Phenikaa - một “tay to” dám thâu tóm được cả Vicostone?

Câu hỏi cũng lớn không kém là, liệu việc “đuổi khéo” các cổ đông ngoại và việc Vinaconex phải thoái vốn có liên quan đến việc xuất hiện cái tên Phenikaa?

Và câu hỏi không kém phần quan trọng là, liệu tiến trình thâu tóm này có phải là một “kịch bản” dài hơi ngay từ trước đó? Sự xuất hiện “đột ngột” của cái tên Phenikaa và bản hợp đồng độc quyền với Breton về công nghệ sản xuất đã tấm thạch anh dù trước nay Breton đang có mối quan hệ tốt với Vicostone là mấu chốt. Từ ngày mới được thành lập, Vicostone đã chủ trương sử dụng công nghệ của Italia để chế tạo đá ốp lát từ nguyên liệu là bột đá. Công nghệ này do hãng Breton (Italia) nắm bằng sáng chế độc quyền. Hiểu nôm na là nếu Breton ngừng cung cấp công nghệ, thì doanh nghiệp đá Việt Nam sẽ phải đóng cửa nhà máy vì không có bất cứ nguồn cung thay thế nào. Đây cũng là một “gót chân Asin” của Vicostone.

Câu hỏi cuối là, liệu việc “gót chân Asin” bị lộ ngay lúc Phenikaa thành lập có phải là “kịch bản” hay lẽ tự nhiên nó thế?

Vicostone (VCS) đặt mục tiêu lãi 1.010 tỷ đồng, chuẩn bị nhận chuyển nhượng dự án khủng

Kiếm thêm 1.200 tỷ đồng trong năm 2024, Chủ tịch Tập đoàn Phenikaa là ai?

lỗ kỷ lục gần 4.400 tỷ đồng trong năm 2024, nhiều lãnh đạo vẫn nhận thù lao tiền tỷ")

xây cầu vòm tại Cam Lâm, mở lối vào đại đô thị 10 tỷ USD vừa được Thủ tướng phê duyệt")