Thẻ tín dụng như 'con dao hai lưỡi', trong tay những người am hiểu, nó được xem là công cụ hữu hiệu, tuy nhiên, nó sẽ làm “đứt tay” những người mù mờ và sử dụng nó một cách cẩu thả.

Câu chuyện khủng hoảng truyền thông gần đây với việc một khách hàng dư nợ thẻ tín dụng ban đầu là 8,5 triệu nhưng sau 11 năm vượt quá con số 8,8 tỷ đồng. Động thái mới nhất, ngân hàng Eximbank đã tuyên bố không thu khoản nợ 8,8 tỷ đồng.

Trên nhiều diễn đàn xã hội, một số người thì cho rằng ngân hàng lừa đảo, một số khác thì đe dọa sẽ kiện ngân hàng Eximbank ra tòa vì tính lãi vay nặng lãi, rồi lãi kép hơn 90% nhưng sự thực thì ra sao?

Chẳng lẽ một ngân hàng lớn như Eximbank lại mắc một lỗi cơ bản như vậy?

Vậy Eximbank liệu có vi phạm cho vay nặng lãi?

Trước hết ta cần hiểu về sức mạnh của lãi kép mà phần lớn người dân chúng ta được biết đến nó theo chiều ngược lại đó là thông qua nợ - lãi mẹ đẻ lãi con.

Albert Einstein, nhà khoa học nổi tiếng thế giới từng nói: "Lãi suất kép là kỳ quan thứ 8 của thế giới. Ai hiểu được nó từ đó sẽ kiếm được tiền, còn những ai không hiểu… sẽ phải trả giá cho nó".

Thông thường khi sử dụng thẻ tín dụng, cụ thể là thẻ Eximbank sẽ có tối đa 45 ngày miễn lãi trong đó chu kỳ sao kê là 30 ngày một lần. Kể từ khi ra sao kê, chúng ta có thêm 15 ngày nữa để thanh toán toàn bộ dư nợ trong sao kê để được tiếp tục hưởng miễn lãi kỳ tiếp theo.

Như vậy, 45 là số ngày tối đa chúng ta có và 15 ngày là số ngày tối thiểu chứ không phải lúc nào cũng là 45 ngày từ lúc chúng ta phát sinh giao dịch như nhiều khách hàng lầm tưởng.

Và ở trường hợp này với hạn mức tín dụng là 10 triệu đồng cách đây 11 năm, giả định đây là thẻ tín dụng hạng chuẩn (hạng thấp nhất) của Master và tạm lấy lãi suất đang áp dụng với thẻ này là 33% ở thời điểm hiện tại (đây là một mức lãi suất tương đối tốt của thẻ tín dụng, thông thường từ 28-45%).

Vậy khoản tiền hơn 8 tỷ này đến từ đâu?

Chia sẻ với chúng tôi, ông Đức Nguyễn - Chuyên gia Đào tạo và Huấn luyện tài chính FCI đã có góc nhìn về con số 8 tỷ như sau.

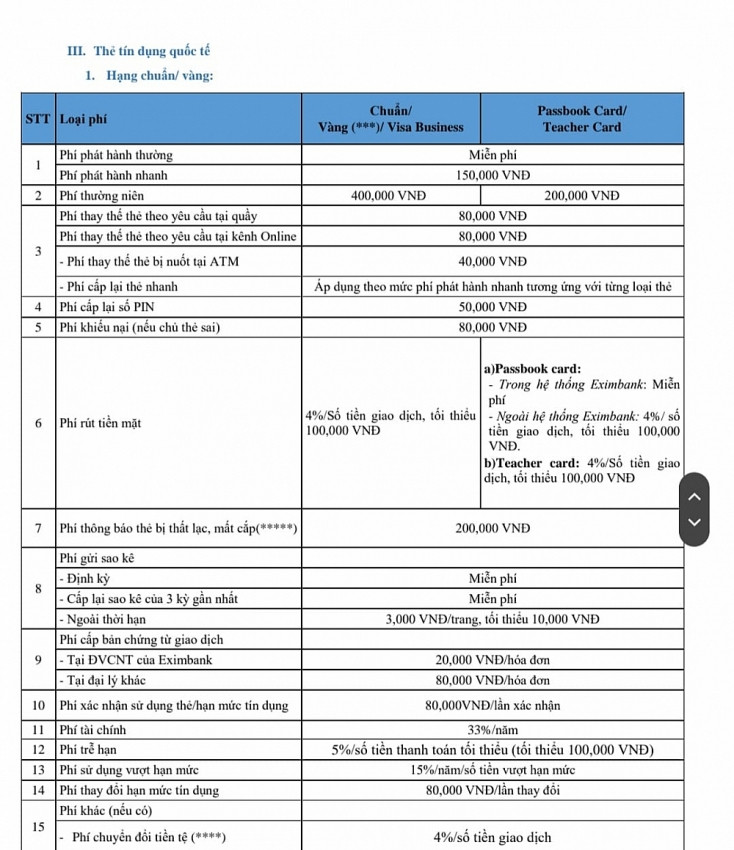

Khi khách hàng không thanh toán đầy đủ dư nợ của kỳ sao kê đầu tiên với số tiền là 8,554,625 đồng thì theo điều khoản điều kiện khách hàng phải bị các khoản phí, phạt:

5%/số tiền thanh toán tối thiểu (tối thiểu 100,000 VND)

Phí trễ hạn: 5% * 5% * 8,554,625=21,386.56 (VND)

Vậy số phí trễ hạn khách hàng phải đóng là: 100,000 VND (tối thiểu)

Ông Đức chia sẻ: "Chúng ta nhìn vào con số 100,000 VND này quá nhỏ bé, làm sao có thể ra được con số hơn 8 tỷ kia? Vấn đề là ở chỗ trong bản điều khoản điều kiện của Eximbank có quy định số tiền thanh toán tối thiểu hàng tháng được định nghĩa như sau".

Như vậy với việc khách hàng chưa bao giờ thanh toán bất kỳ khoản nào cho Eximbank thì khoản thanh toán tối thiểu này sẽ tăng dần lên sau mỗi chu kỳ sao kê và sau 20 kỳ liên tiếp cộng dồn lại sẽ chính là 100% dư nợ (tổng số tiền thanh toán tối thiểu chưa được thanh toán của các kỳ sao kê trước).

Qua điều khoản Phí trễ hạn và Số tiền thanh toán tối thiểu ở trên của Eximbank thì ở kỳ sao kê thứ 21 trở đi số tiền phí trễ hạn đã là 5%/ Tổng dư nợ vào thời điểm tính. 11 năm tương đương với 132 chu kỳ sao kê (11*12) vậy thì ta có tầm 112 chu kỳ khách hàng bị phạt phí trễ hạn là 5%/ Tổng dư nợ vào thời điểm tính.

Bên cạnh đó, khoảng lãi suất phạt quá hạn khách hàng phải trả là 33%/năm, lãi phạt phát sinh hàng ngày và cộng dồn vào nợ gốc mỗi chu kỳ 30 ngày.

Vậy tổng lãi phát sinh hàng ngày ở kỳ sao kê thứ 2 là:

Lãi phạt = số tiền gốc ban đầu * lãi suất năm / 365 * số ngày trong kỳ (kỳ đầu tiên và kỳ 2)

8,554,625 * (33%/365) * (20+30) = 386,715.9 (VND) (tạm xem như giao dịch phát sinh ở kỳ trước đến ngày chốt sao kê đầu tiên là 20 ngày)

Vậy số tiền khách hàng cần thanh toán ở thời điểm này là: Nợ gốc + Lãi phát sinh trong kỳ + Phí trễ hạn: 8,554,625 + 386,715.9 +100,000 = 9,041,340.9 (VND)

Ở kỳ sao kê tiếp theo ta làm tương tự, lúc này số tiền gốc để tính lãi và phạt ở kỳ mới sẽ là 9,041,340.9 (VND)

Đến kỳ thứ 21 thay vì phí trễ hạn là 100,000 lúc này phí trễ hạn sẽ là 5% * Tổng dư nợ.

Ta tính tương tự cho 132 kỳ.

Bên cạnh đó, khách hàng còn phải chịu thêm một loại phí khác không hề nhỏ đó chính là phí vượt hạn mức tín dụng. Vì thẻ của khách hàng chỉ có hạn mức là 10 triệu VND nên theo cách tính như trên, ở tầm kỳ thứ 4, tổng dư nợ của khách hàng sẽ vượt qua hạn mức 10 triệu, lúc này phí vượt hạn mức sẽ là: 15%/năm trên số tiền vượt hạn mức (tính trên tất cả số tiền phát sinh sau 10 triệu VND)

Nhìn sơ qua các mức phí trên ta thấy, con số 8,838,869.549 thực sự là vẫn còn nương tay so với bảng điều khoản điều kiện mà khách hàng đã đồng ý ký vào đơn đăng ký thẻ tín dụng.

Như khách hàng ở Quảng Ninh đã chia sẻ với Vietnamnet: "Tôi đã ký và đồng ý với những điều khoản & điều kiện mà tôi chưa từng đọc, từng biết ".

Qua đó cho thấy, Eximbank không hề vi phạm cho vay lãi suất nặng lãi. Mới biết là việc tính các loại lãi, phí này nó phức tạp đến thế nào cho một khách hàng thông thường. Chưa kể trên đơn đăng ký khách hàng này chọn thanh toán hàng tháng bằng tiền mặt và không nhận sao kê (mục này cơ quan điều tra sẽ làm rõ là do khách hàng tự nguyện lựa chọn hay lỗi của tư vấn viên) thì khách hàng lấy cái gì ra để theo dõi?

Có thể thấy, thẻ tín dụng như một 'con dao hai lưỡi', trong tay những người am hiểu, nó được xem là công cụ hữu hiệu trong cuộc sống với những tính năng tuyệt vời. Tuy nhiên, nó sẽ làm “đứt tay” những người mù mờ và sử dụng nó một cách cẩu thả.

Từ 1/7, một ngân hàng sẽ ‘khai tử’ dải từ trên các loại thẻ, ngừng toàn bộ giao dịch

Tiền từ thẻ tín dụng ‘không cánh mà bay’: Ngân hàng khuyến cáo khẩn cấp thao tác bảo vệ tài khoản

")